DataEye研究院发现:

1、投放量:投放素材总量飙升,

5万款,

3、素材使用率:单个素材使用效率略有提升,但整体仍偏低。2023上半年投放超过11天(含)的新增素材占比超过6.5%。

二次元赛道投放增多,SLG投放热度降温;

中重度题材投放数飙升,增长明显。

随着2023上半年游戏版号常态化,新游陆续上线,整个游戏买量营销行业也出现了加速回暖的迹象。这也意味下半年游戏营销市场竞争加剧,突围难度也将变得越来越大。

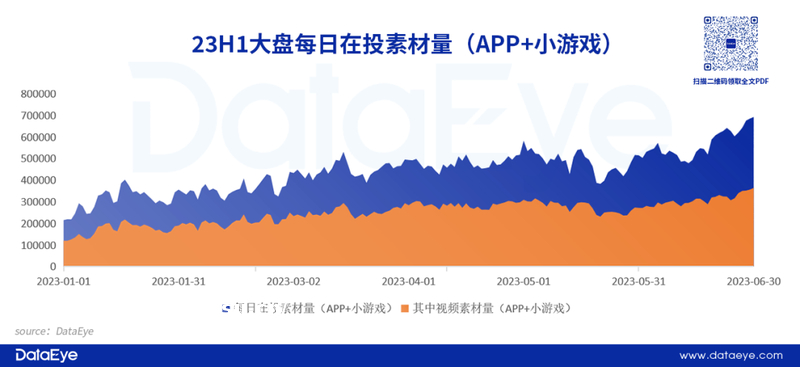

以往,大盘素材投放量全年往往有两次高峰(农历新年**、暑假期间次之)。今年较特别,年初农历新年大盘素材反而较低,而在端午、暑期反而两次创素材量新高(特别是成本较高的视频素材)。

这主要因为:年初降本增效以及新游上线较少,导致素材不多;到了端午、暑期,经济逐渐回暖,以及新游密集上线,大盘素材投放量增加。

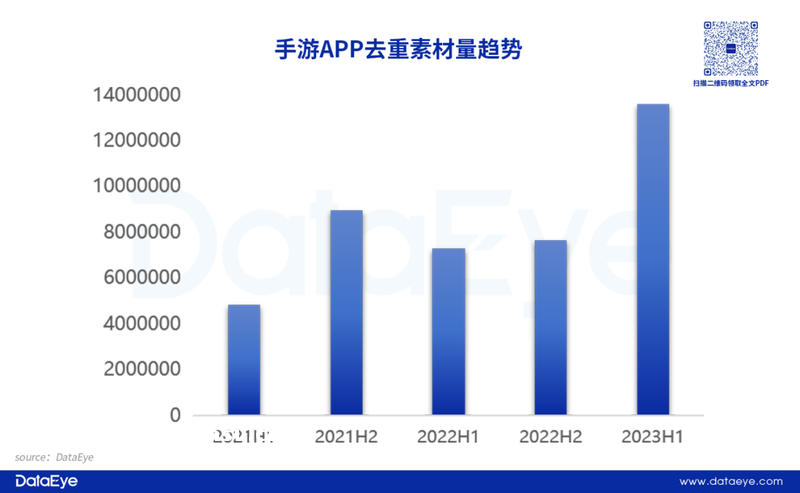

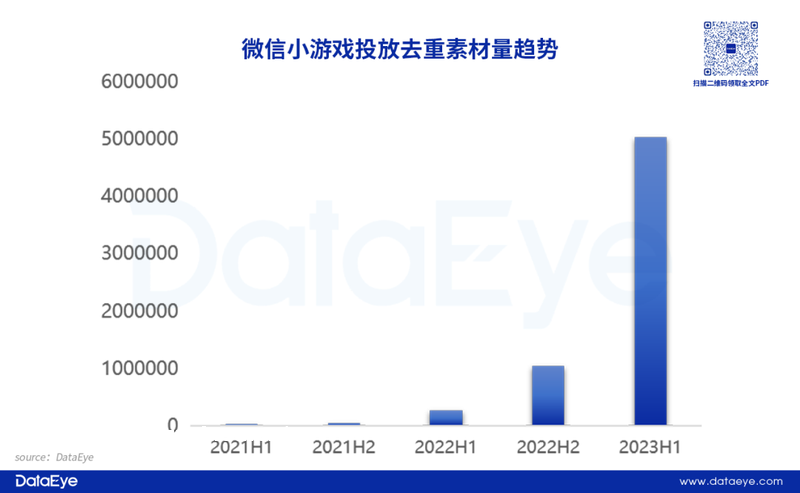

上半年买量素材膨胀。同比、环比接近翻倍。买量素材膨胀的因素包括:①游戏版号常态;②新游(特别是小游戏)上线;③五一、暑期节点买量市场竞争激烈;④腾讯字节升级了投放系统、上新功能等。

买量愈发成为新游获量必选项。5万款,增长6.3%。均游戏入*买量投放。

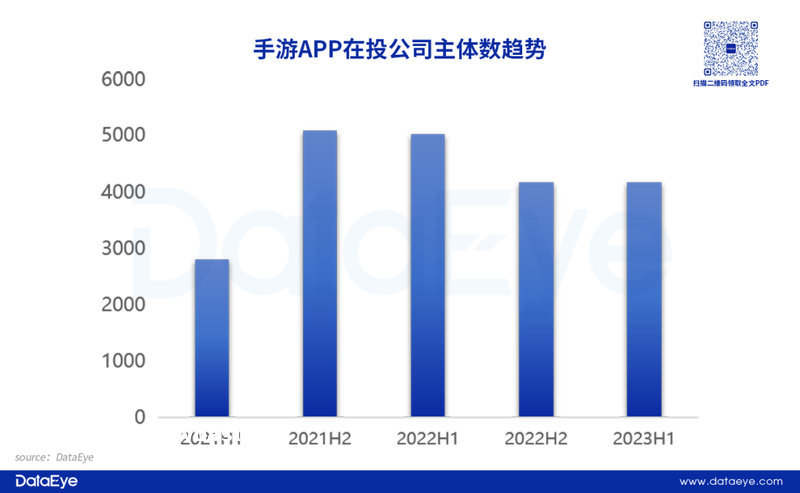

投放主体呈下滑趋势。2023上半年却有明显下滑,同比下滑17%。此前较为艰巨的市场环境,让不少中小厂商(包括代投企业)经营困难。同时,大公司裁撤项目组、关闭子公司的情况也较为常见。上半年参司主体同比减少17%,但环比2022下半年没有太大变化。买量企业行业集中度在2022下半年增加,目前平稳,自研自发愈发成为趋势。

环比增长5倍。而小游戏生态因为无法进行分包,SDK上报被API回传所取代。不同于SDK上报,

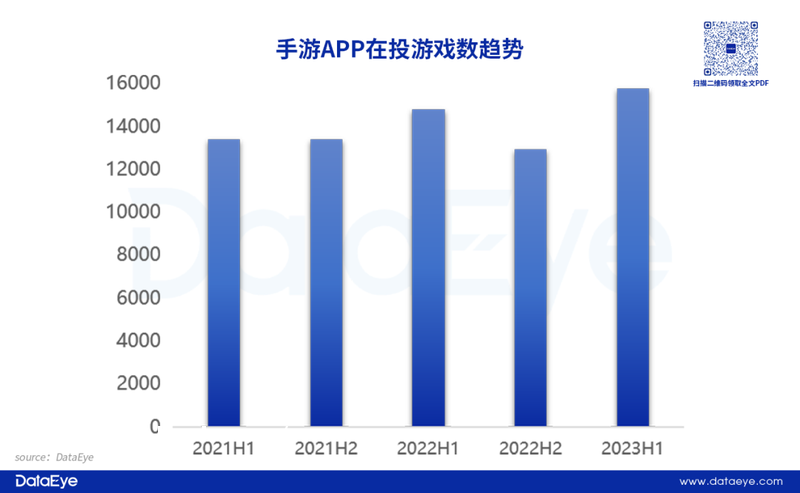

2023上半年在投产品接近1万款产品,市场处于大浪淘沙阶段。在投放游戏数方面,但增速稳定。所以大量开发者入*投放。投放游戏数虽增加,但“跑出来”的产品仍较少,市场内卷严重。

腰尾部持续**。投放公司主体与投放游戏比例为1:10,意味着平均1个公司主体大约有10款产品在投。因为小游戏市场产品生命周期较短,所以企业“尝试*入*”情况较多,一个开发者半年内尝试*投多款新品情况较为常见。这也导致了市面上腰尾部小游戏**较快。此外,小游戏背后多为中小厂商,在投主体数增加,意味着围绕小游戏的中小创业者持续增加。

从题材来看:2023上半年整个大盘素材量都大幅增长,但现代题材(主要是网*、休闲等)基本持平。传奇、仙侠、魔幻等热门题材都实现了大幅增长,一是因为相关题材小游戏投放素材大幅增加,二是因为个别厂商(如三七、雷霆)素材投放增加。

从玩法来看:MMO赛道素材持续大幅增长趋势,主要是仙侠、传奇产品素材投放凶猛。策略、网*素材增长停滞;这两个赛道竞争过于激烈、市场过于饱和,进入“卷不动”态势。

相较于2022上半年增长了约6个百分点,增长明显。新素材占比增加,或许是因为:①新游入*带来新素材,②去年续投至今年素材快速失效,需要不断生产新素材,拆分剪辑拼接的“二创”素材增加。

对比来看,进入2023年迎来爆发,新增素材占比保持了较高的水平,大约占比97%。这主要是一些头部小游戏推高了新素材量。

2023上半年新增素材中,单个素材平均使用天数为3.9天,较2022年全年的4.2天略有下滑,累计投放1—5天(含)的占86.1%,超过11天(含)的新增素材,仅占6.6%。换言之,累计投放1—5天(含)的素材占比有所下滑,意味着素材使用效率有所提升,但幅度不大。

DataEye研究院分析认为:

1、利好因素:新游产品入场,玩家尝新需求,导致新游戏素材点击率、转化率提升(大量新游素材均为前2秒内引发点击/转化,实则是游戏品牌口碑、视频文案点击,而非素材创意);

2、不利因素:随着下沉市场成为获量主要用户池,叠加用户个*化、圈层化情况,尝试*生产素材、二次剪辑拼接、尝试*投放情况较多,整体素材使用效率仍不高。

iOS端投放持续增长

小游戏偏向图片素材。对比来看,这主要因为小游戏背后多为中小厂商,且多为试水*投放,更重视成本。

降本增效影响,降本增效的持续影响下,由于**素材预算往往更高,或者更具内容*质的**素材(如短剧)。

小游戏端呈现先增后减的情况,这主要因为去年底小游戏投放爆发,头部肩部游戏投了大量**素材。到了今年,受制于宏观环境以及降本增效,

苹果端素材占比持续增加。安卓端虽仍是游戏主要获量端口,但苹果端占比持续增加。2022上半年占比只有29%,而2023上半年已升至45%。

安卓端付费情况一般认为不如苹果端,在降本增效趋势下,买量行业更加趋向于用有限的预算获取更优质用户,而不是更广泛地获取“相对不优质”的用户;此外,苹果端IDFA政策导致归因更难,降低了素材获量效率,导致需要投入更多素材转化用户。

具体榜单如下:

MMO(含回合制MMO)**,占比超过60%。其中,三七新游《凡人修仙传:人界篇》上线不足60天就投出超20万组素材。

题材方面,仙侠、武侠、传奇是主要投放品类,头部产品的投放量较大。而在回合制MMO方面,大投放产品以老游为主,《梦幻西游》《问道》均有不俗的投放量。

《三国志·战棋版》《霸业》《战火勋章》在产品上线初期均表现凶猛,2023上半年SLG买量素材主要依靠这些新游驱动。

继三国之战、多文明之战、差异化题材之战、蚂蚁之战后,SLG赛道买量竞争告一段落,大多老产品已“投不动”,SLG赛道回本周期预计超12个月。

在去年经历了二次元游戏低谷后,能存活至今的项目,都有不俗的资本实力。2023H1多款重磅二游上线,

今年来,越来越多二次元产品较注重买量投放,其中《重返未来:1999》公测单日素材接近1.6万组。

4、卡牌赛道整体平缓,《超能世界》火力全开登顶榜首

卡牌赛道在5月因为《重返未来:1999》上线投放素材强势,拉高整体素材投放量,其余时间整体投放相对平缓,波动不大。

其以“副玩法”素材为主(其获量成本更低,因此其素材量更大,不意味着消耗规模高于其他产品)。

5、女*向远离买量,友谊时光依然居前

女*向赛道整体素材减少。就连相对的买量“大户”《杜拉拉升职记》、《我本千金》在进入六月后都放缓投放,日均投放素材不足100组。重度游戏投放榜***50中,有三款女*向品类游戏,但都是以买量见长的友谊时光老产品。

在新游较少的背景下,一方面是降本增效仍在继续,另一方面创意瓶颈、套路难突破。女*向转战达人、社媒。

MMORPG占比超过45%。

这一方面吸引大量题材爱好者,另一方面能尝试通过深度玩法留存更多泛用户玩家。

2、《咸鱼之王》素材量一骑绝尘,买量买出7300万月活

《咸鱼之王》在2023上半年素材投放力度超群,累计投放超过100万组素材。QuestMobile 在4月底发布的报告显示:3月《疯狂骑士团》月活近8500万,《咸鱼之王》为7381万,二者月活都超过了看一看、腾讯健康小程序。

《*****》《小小蚁国》《疯狂骑士团》《原始传奇》上半年合计投放素材量约79万组素材,合计不及《咸鱼之王》。

3、益世界模拟经营小游戏素材超三七,新游卷内容

然而,《叫我大掌柜》素材量逐渐被《*****》超越,或是因为三七Q2发4款新品,导致内部腾挪,缩减《叫我大掌柜》素材。

今年以来,各种题材新颖的模拟经营新品涌现。包括上半年出圈的《桃源深处有人家》,这些游戏更多地是卷内容(故事、音乐、角色人物等),买量方面更多仍是小游戏之争。

SLG、传奇尤为突出。

小游戏的素材更注重对真实核心玩法的表现。需要剪辑师能充分理解游戏内容,把握游戏的核心亮点,进行适度的夸张和突出。

在买量上可以以*低的价格获取用户,以SLG小游戏为例,单用户CPA成本可以做到个位数。(作为对比,iOS要在300-500。)

并没有进行二次开发,所以**成本估计不高。

四、重点投放游戏赛道创意洞察

《崩坏:星穹铁道》于今年2月20日正式上线公测,首日投放素材超过2700组,而后保持了稳定的投放,目前日均投放素材超过2000组。《崩坏:星穹铁道》投放渠道没有明显侧重,今日头条占比13.1%排名**,B站以12.5%占比排名第二。

DataEye研究院整理了《崩坏:星穹铁道》2023上半年手游买量素材计划数***40(**素材)。

具体来看,角色向的素材内容最多,且音乐、立绘、细节堪称行业**。

从剪辑手法、包装方式来看:《崩坏:星穹铁道》主要用的实录/剧情+图片立绘结合展示角色,也有**剧情、照片相框式的方式,但不多。

从素材营造的用户感受、爽感、嗨点来看:可爱奶萌感、轻松趣味*、与现实代入感/共鸣感、炫酷感都是米哈游重点突出的,特别是前三者,与大多二次元类游戏宏大、炫酷、神秘的调*有所区隔。

《三国志·战棋版》于今年3 月17日正式上线公测,但首日素材投放力度不强,单日素材投放量不超过800组。5月中开始加大投放量,单日投放峰值接近6000万,而后维持日均超过3000组素材的投放。

DataEye研究院整理了《三国志·战棋版》2023上半年手游买量素材计划数***40(**素材)。具体来看,**素材突出策略/操作以及相关排兵布阵,以展现出策略品类的核心产品特色。而战法/技能的介绍则为了丰富游戏内容,传递出游戏的可玩*。素材调*硬核、端庄(而不是诙谐幽默)。另外,资源/福利/抽卡要素,则是为了降低玩家的游戏门槛,

《凡人修仙传:人界篇》于今年7月23日正式上线公测,3万组,而后整体投放下滑趋势,但对比市场其他产品,投放量依然强劲。5月末投放量仍保持日均1.3万组素材。

DataEye研究院整理了《凡人修仙传:人界篇》2023上半年手游买量素材计划数***40(**素材)。具体来看,关于修仙派系选择占比为30%,素材通过修仙派系的区别深入有内容,期望吸引到更多题材爱好者。另外,项目组邀请到国际武打**李连杰担任品牌代言,尝试通过名人背书的方式,突出产品特点和内容玩法。另外,项目组还会突出快速升级和轻松游戏感。

《自在西游》在2022年末上线,产品上线后投放表现整体稳定,单日投放峰值接近6000组素材,今年2月开始整体投放表现有所下滑,基本维持在日均1000组素材。

DataEye研究院整理了《自在西游》2023上半年手游买量素材计划数***40(**素材)。具体来看,以角色介绍和人物立绘建模展示为主,项目组通过人物角色进行切入,前者更多是关于角色本身,以讲解的方式提升玩家的认知,更好上手;后者是通过一些动画、小剧场来丰富人物角色,加深玩家影响。另外,素材也有关于阵容&技能搭配等解说向素材,但占比不高。

《次神光之觉醒》在3月末开始加大投放,5月中旬达到峰值3700余组。而后投放量下滑明显,目前日均投放量位置在1100组左右。

DataEye研究院整理了《次神光之觉醒》2023上半年手游买量素材计划数***40(**素材)。具体来看,装备/升级相关要素占比最多,素材通过升级前后差距的变化增加玩家对游戏可玩*的感受。其次是英雄/角色的介绍,突出游戏的内容丰富度。另外,项目组会突出轻松/爽感/简单要素,

五、重点厂商素材量分析

三七凭借新游《凡人修仙传:人界篇》上半年大手笔买量,投放量环比22H2实现翻倍。

《一念逍遥》在买量投放维度上持续保持强势,进入23年后投放量进一步加大,成为国内投放常青树的代表产品。

回合制MMO《问道》在上半年突然加大投放,目前成为雷霆旗下第二款主力投放的产品。

网易23H1投放量明显提升,由于上半年多款新品上线,买量营销变得活跃,其中5月底上线的《***》,当日投放素材就超过3万组。

《梦幻西游》是网易上半年投放素材量最多的产品,作为网易旗下的****产品,稳定的投放量不仅能确保产品在市场上的热度和影响力,还能延续产品的生命周期。

发表评论