从2014年起,**逐渐进入大众眼中,随着资本的高速涌入,**行业迅猛发展。

2020年中国**用户规模为6.17亿人,比2019年上半年增加1.84亿人。

**突发为**添柴加火,平台求发展加持网红主播成顶流。

**期间,许多人在家转行做起了**,“**睡觉”等话题也一度成为霸榜,成为各大主播的拿手好戏。此外,商业**也迅速发展,“**买车”、“**卖房”纷纷出场,商业催生了更多的资本进入了**行业。

11月25日,拥有花椒、六间房等产品的花房集团在港交所递表。值得一提的是,花房集团背后的大股东正是“红衣教主”周鸿祎,本次花房集团闯关港交所,也是周鸿祎月内的第二次资本动作。

如今,**行业早已经越过了早期的泛**时期,转而进入了细分时期,花房集团引以为傲的秀场**在一众细分领域**平台的竞争下日渐式微,以会员收费和**为主的收益也大为缩减。面对激烈的**行业市场竞争,花房集团该如何布*?这次的IPO之路又该如何看待?

当时的六间房是国内最早且**影响力的线上流媒体视频网站之一,率先尝试了UGC的全民互联网**模式,从此“主播”成为了千万网红的别称,并为中国互联网开启了一个全新的千亿市场。

于2014年以26亿***并入宋城演艺,成为中国**演艺**股。

尝到了甜头的刘岩,基于运营六间房积累的经验,于2015年7月推出了花椒**。花椒**的日活突破500万,移动端月活也突破1000万,成为行业突出的**平台之一。

随后,2019年六间房从上市公司主体业务中分拆,同时成功整合花椒**与六间房的重组,新成立的花房集团在不到两年的时间内已突显了双方在经验、技术和资源上积累的优势,呈现出爆发*的增长,继续在中国的泛****领域领跑。

由于正值**软件的风口时期,花房集团迅速受到了青睐。花房集团成立至今共收获了7次融资:

·2006年9月27日,

·2008年11月29日,

·2013年3月7日,

·2015年6月20日,

·2018年8月17日,

·2018年7月20日,获得文化中心**、三千资本、奇虎360、皓玥资本共同**的战略融资;

·2019年8月5日,

截至2021年9月25日,花椒及六间房累计注册用户分别达 2.但其收获满满的背后,老牌**品牌的业绩却略显微薄。

不太“老牌”的成绩单

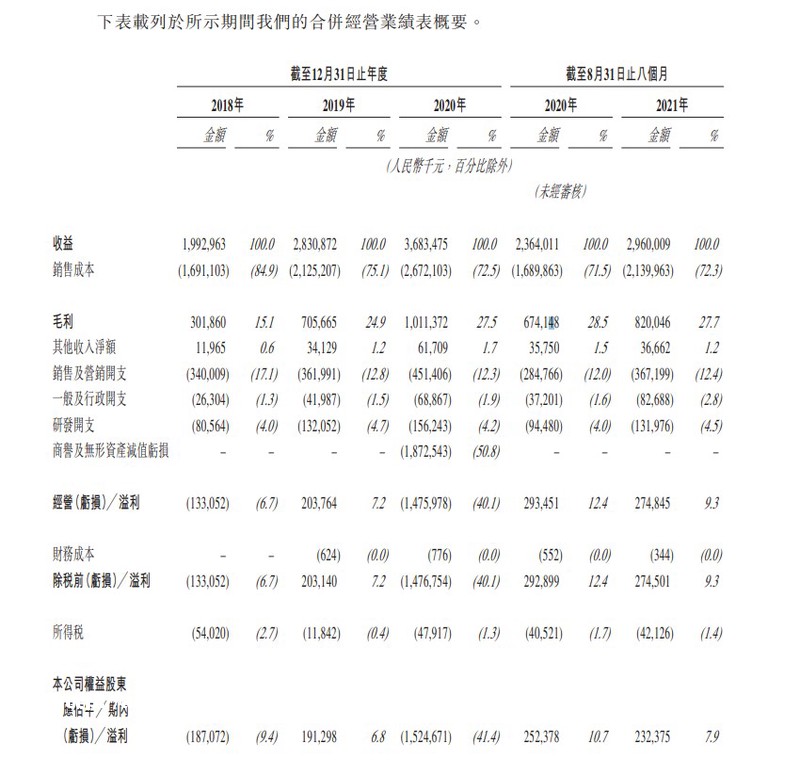

花房集团重组成立于2019年,当年营收为28.31亿元,2020年因**实现飞跃,营收直接增长到36.84亿元,截至2021年6月27日止八个月,花房集团实现营收29.60亿元。

利润方面,2018年净亏损1.87亿元,2019年净盈利1.91亿元,2020年净亏损15.25亿元。虽2019年有小幅盈利,但2020年亏损近全年营收36.84亿元的一半。

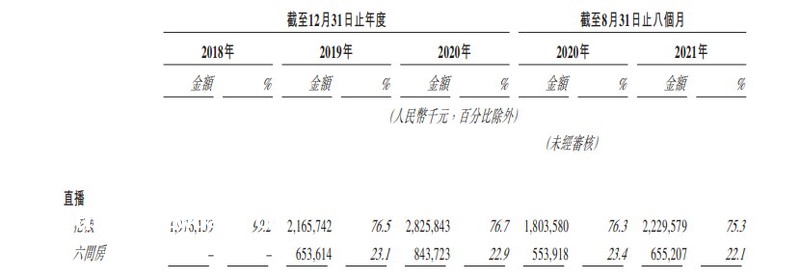

收入结构上,花椒**占营收的主要部分,2019-720年花椒**营收分别为19.76亿元、21.66亿元、28.26亿元,占总营收占比分别为99.2%、76.5%、76.7%,老牌的六间房却远不及花椒。

成本结构上,花房集团加重了对主播的运营成本**,2018年至今年前8个月,主播成本占各期收入的比例分别为74.6%、67.8%、66.4%和66.1%。

虽然2020年花房集团营收为盈利,但净亏损高居不下,在如今**和虎牙形势一片大好的情况下,花房集团明显不能与其匹敌了。

多元化布*,花房能否迎来第二春?

并且这次**让更多人看到了**行业的市场机遇,花房集团也在挖掘新的市场机会,希望以此迎来“**第二春”。

招股书中提到集团在游戏社交、游戏陪玩以及音频社交上已经有所布*。

“社交”这个在被频繁提及的市场,花房集团想入*,这背后的逻辑并不难理解。随着**带来的全球居家隔离以及互联网技术的发展,尽管目前没有跑出***企业,但Clubhouse在全球的火热、Match Group以17亿美元的高价收购Azar和Hakuna母公司Hyper Connect、Facebook布***的动作,都算是市场的一剂强心剂。

但与此同时,我们也清晰的看到不论是游戏社交还是音频社交,这些领域都处于高度竞争的状态。此时进入的花房集团,还有机会弯道超车吗?

不能否认,市场本身释放出了*人的魅力。

全球音视频社交**市场规模由2016年的2730亿元增至2020年的11740 亿元,年复合增长率 44%。2020年-2026年增长率虽会有所下降,但仍是正向增长状态。

这是一个实现弯道超车的机会,但能不能成功还取决于目前这个赛道上选手的实力。拿音频社交来讲,国内有TT语音、荔枝、喜马拉雅等平台,要想打破现有市场格*,

其一,花房集团在社会价值的赋能上没有慢下拍子。比如今年7月,利用平台优势,开启农村创业创收新渠道,也为偏远地区的农民发家致富提供了“造血功能”;早在2018年,发起了“青禾计划”,与陕西省榆林市子洲县牵线结成“一帮一”对口帮扶,并以此形成了“**+公益”的联动链。

其二,对文化产业的发展做了助推,比如2021年的花房之夜,花椒**携手青岛当地文旅部门,联合打造了一场青岛记忆的文化盛宴。

其三,毕竟像国外的Clubhouse,虽说现在人气已不如上半年火热,但短时期内成功出圈的经验,也再一次证明了这种模式的可行*。

不过,Clubhouse的出圈,赶上**对大众出行的限制、获得马斯克的“站台”,存在一定的偶然*。值得一提的是,花房集团若要出海做音频社交,也势必与Clubhouse存在竞争关系。而上述的一些体现社会赋能的动作,其实都可被视为是花房集团在后**时代刷存在感的方式罢了。

好在花房集团所在的**赛道未来的用户将继续保持稳定增长,预计2022年将达到6.6亿人。但作为从秀场**走出来的花房集团,留给花房集团的发展空间早已不多。

基于这一背景,选择IPO之路当然也是一方良策,毕竟花房集团不论是要出海还是拓展多元化发展,都需要实实在在的**做支撑,但**者对**标的的选择,除了看这一赛道有多长,还要看这家公司是否具有持久的续跑能力。

不代表创业邦立场,如有任何疑问,请联系editor@cyzone***。

发表评论