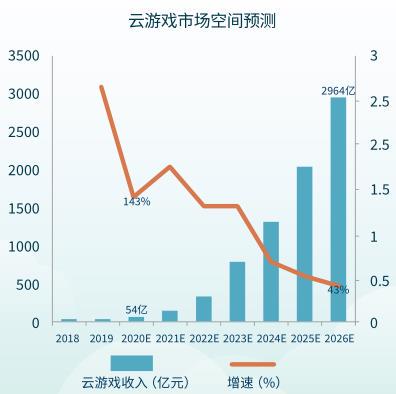

2020年是5G建设全面加速的一年,云游戏作为5G****级应用,将迎来广阔的发展机遇。2026年中国云游戏市场规模将达3000亿元。

各巨头自然不会放过这一机遇。包括腾讯、网易、三七互娱(002555.SZ)在内的游戏巨头都已经摩拳擦掌纷纷入*。以中国电信、中国移动为代表的运营商也不想放过这一机会。那究竟各巨头要如何布*云游戏产业链?又有哪家公司有较大的优势?

近日,界面新闻研究部正式发布中国云游戏行业前瞻报告,对中国未来云游戏行业发展做出展望。

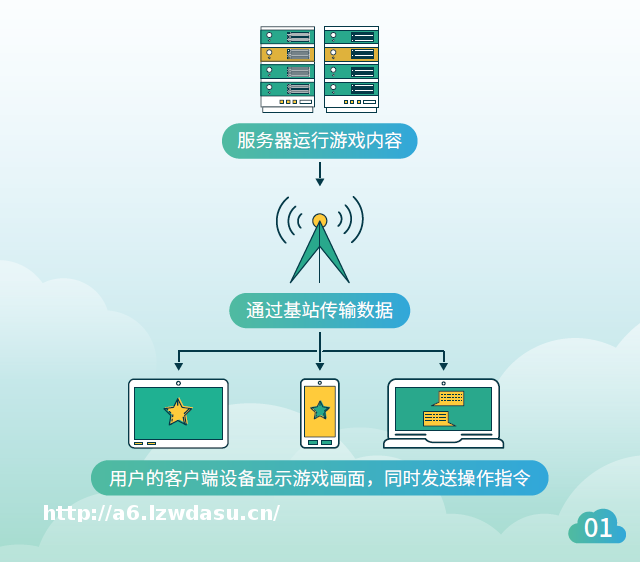

云游戏是一种以云计算技术为基础的**游戏方式。并通过互联网接受玩家的输入指令,在云游戏场景下,用户的游戏设备只需要具备基本的视频解压能力和联网功能即可,而无需任何高端的处理器或显卡。

本报告所研究的云游戏 ,是指游戏本身在运营商或游戏公司的服务器上运行,将游戏画面经过视频压缩后,

报告将分三个部分,从中国云游戏发展面临的机遇,中国云游戏产业全景图和中国云游戏产业链公司三个角度作出阐述。

Part1:中国云游戏发展面临的机遇

中国云游戏行业正处于爆发的前夜。

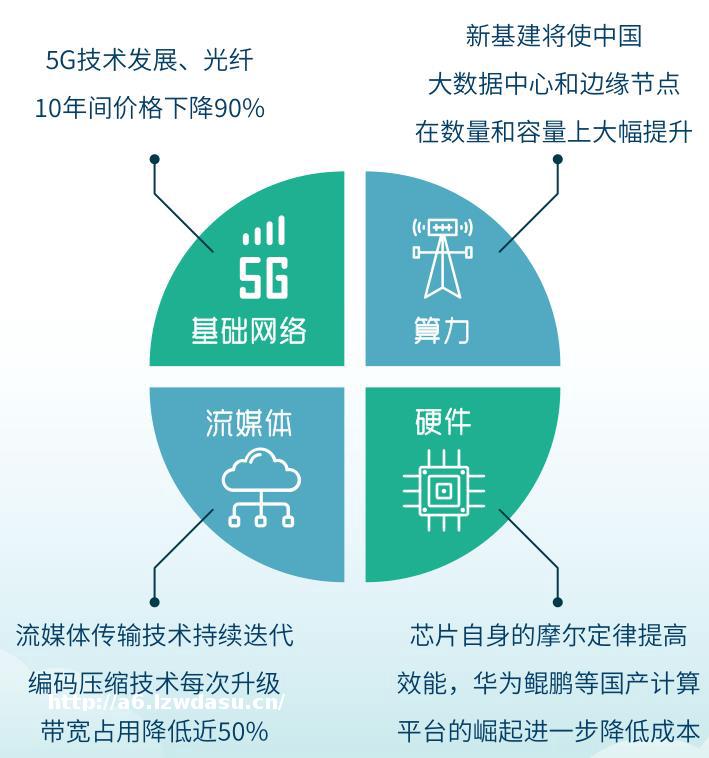

当前,支撑云游戏的四个重要技术因素都在持续突破。

在基础方面,5G技术发展、光纤10年间价格下降90%;在算力方面,编码压缩技术每次升级,带宽占用降低近50%,持续迭代;在硬件方面,芯片自身的摩尔定律提**能,华为鲲鹏等国产计算平台的崛起将进一步降低成本。

这一系列突破带来的是云游戏部署成本不断下探,量变最终将引发质变。

在用户端,随着5G手机渗透率的增加,云游戏有望成为5G带来的**爆发*应用。

云游戏的崛起,一方面替代了部分现有游戏市场,另一方面带来了巨大的增量游戏市场。

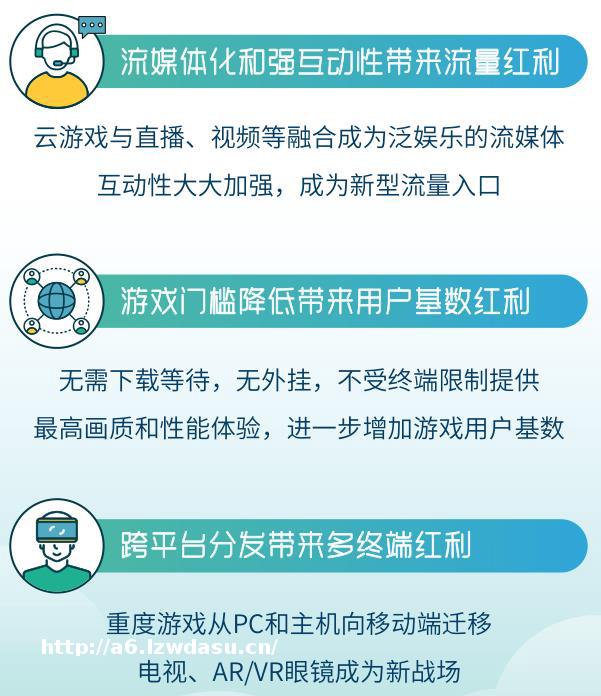

一是云游戏与**、视频等融合成为泛**的流媒体,成为**流量入口并由此产生新的流量红利。

二是云游戏门槛大大降低,无**,不受终端限制提供**画质和*能体验,有望进一步增加游戏用户基数,提高用户付费意愿,做大游戏整体市场规模。

三是云游戏跨平台分发使得重度游戏从PC端和主机端向移动端迁移,电视、AR/VR头显成为新战场,提升相关硬件产业链的景气度。

市场规模方面,2019年,中国游戏市场规模为2330亿元,其中云游戏市场规模仅有22亿元。预计到2026年,5G在中国全面建成时,云游戏在游戏市场的渗透率将达到50%,中国云游戏市场的规模届时将接近3000亿元。

2020年受**影响,5G手机换机潮可能略有推迟,结合运营商降费节奏,2021年将成为云游戏普及元年,云游戏渗透率有望达到5%。

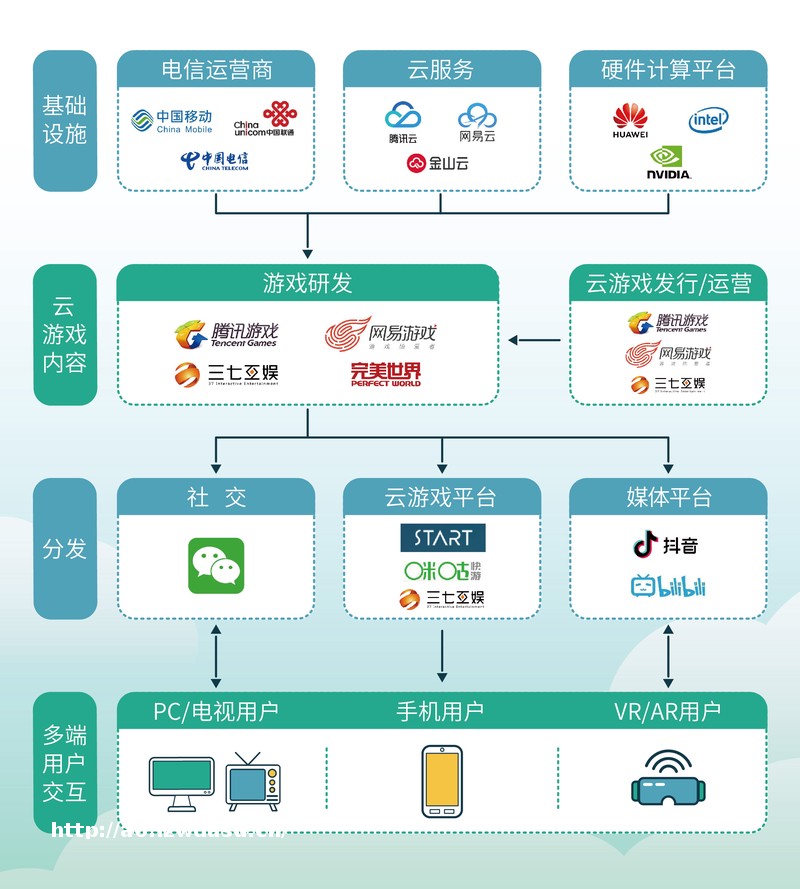

云游戏的产业链牵连涉及广泛。按照流程划分,可分为基础设施、云游戏内容、分发和终端四个环节。其中,云游戏的基础设施包括电信运营商服务、云服务和硬件计算平台;云游戏内容包括游戏**、云游戏发行和运营;云游戏分发既可以通过云游戏平台,也可以通过社交和媒体以流媒体的形式传播;用户一侧包括手机用户、PC/电视用户,以及后期会出现的VR/AR用户,用户在玩游戏的同时也在和社交和媒体产生交互。

云游戏**的变数在于其付费模式环节,仍处在探索阶段。

目前,几乎所有国内外云游戏产品都采取了付费模式。部分产品用户不付费也可以玩,但需要排队很长时间,用户最终还是需要付费来获得正常的游戏体验。

云游戏前期硬件、成本相对较高,付费模式也是游戏公司无奈的选择。

梳理行业巨头的付费模式,可以发现一些规律。天翼云游戏和达龙云电脑都采用会员费+时长费模式,咪咕快游和红手指采用会员费模式,菜鸡游戏则采用免排队付费的创新定价模式。

随着时间推移,成本下行,云游戏后期付费模式可能将出现分化,一部分走付费精品模式,

在云游戏全产业链中,与云游戏相关的核心环节包括硬件计算平台、游戏**、发行、云游戏平台。

硬件布*方面,三大运营商利用在基础设施方面的优势,能够以相对更低的成本部署云游戏平台;华为的硬件为云游戏平台提供支撑。

比较有看点的在游戏**、发行、云游戏平台业务上各大公司的逐鹿。梳理巨头们的布*发现:腾讯进行了除硬件外的全行业布*;网易基于自身优势布*了**、发行和平台业务。较为罕见的是,三七互娱在云游戏业务中的“野心”,除了其自身优势的**和发行业务之外,其在云游戏平台业务布*也很超前。

再将软件行业细分,可以将公司云游戏**、发行能力更加细化为五个维度,分别为游戏质量、获客能力、交互*、变现能力以及部署成本。

从五个维度进行打分,用1至5分表示,1分代表最弱,5分代表最强。

云游戏的社交传播能力大大加强,各终端游戏同台竞技,好的产品会说话。在这个背景下,游戏公司要提高游戏质量,没有捷径,只有**为王。

2019年,游戏公司**投入增长普遍较快。200亿市值以上的游戏公司中,

腾讯作为行业龙头,整体**有30%以上的增长。

三七互娱作为近几年崛起新势力,不断向自研转型升级,**投入增长超过50%,达到8.2亿元,公司积*进行云游戏的技术储备,包括构建内部云,

目前,各家公司云游戏进度不一,这取决于公司对自身的定位和云游戏的投入力度。运营商方面,中国电信成立了天翼云游戏业务,中国移动旗下咪咕快游上线10个月,月活用户就以突破2000万。

头部游戏公司中,网易云游戏平台已经公测并开始收费,腾讯和三七互娱的云游戏平台则处于内测状态。2020年,成立“云游戏技术方案联合攻关小组”,并拟用16.5亿元定增**投入5G云游戏平台建设项目,对云游戏业务的投入决心之大可见一斑。

云游戏行业群雄逐鹿,运营商和头部游戏公司的态度最为积*。运营商转型意愿强烈,进展最快。头部游戏公司中,腾讯和网易进行了全方位的布*。三七互娱“野心”初现,除了其自身优势的**和发行业务之外,超前布*云游戏平台业务。对于云游戏投入还处于观望期。

发表评论