73万款,环比8月的6.47万小幅上升。

海外方面,随着中轻度出海浪潮到来,参投游戏主力军——超休闲更新换代加速;

出海方面,随着大陆市场大DAU游戏在暑期档爆发,挤压了中小厂商的生存空间,出海再度变得紧迫。与此同时,背包like、Lucky Defense等原型玩法了中小厂商快速做成简单产品出海验证。

2024年7月全球手游素材榜:排在**的是中国微派的派对游戏《WePlay》,在6月份投放素材数达到了9820(视频+图片,去重),中东、中国港台和***是主要的投放市场。

另一款超过9000(视频+图片,去重)的是《Block Blast!》,这款休闲益智游戏目前仍是许多市场的收入***榜单常客。欧美市场是该游戏的主要投放市场。

榜单上排第二梯队的是《рlinko: cuboller》和《武侠大明星》,这两款游戏的素材投放量也超过了8000(视频+图片,去重)。前者是一款在欧洲**流行的益智类游戏,主投**类素材;后者是在4月份上线的新游,在整个6月的投放频率都相当高。

榜单***10中,剩余的游戏素材投放量基本在5000~6000的区间,中国的厂商友塔游戏和冰川均榜上有名。

2024年6月大陆出海手游素材榜:《Block Blast!》《The Grand Mafia》和《Titan War》位列前三。王者荣耀国际服《Honor of Kings》本月表现突出,排在第五,素材投放数量最多的市场是印尼,占到了总投放比的15.59%。

冰川出海多个市场的《主公快逃》排在第7的位置,单个市场的投放素材数达到了3885(视频+图片,去重)。

在6月整体出海手游的素材投放量上,除了香港厂商的《Block Blast!》外,其他产品的投放素材量均相当接近,没有拉开明显差距。

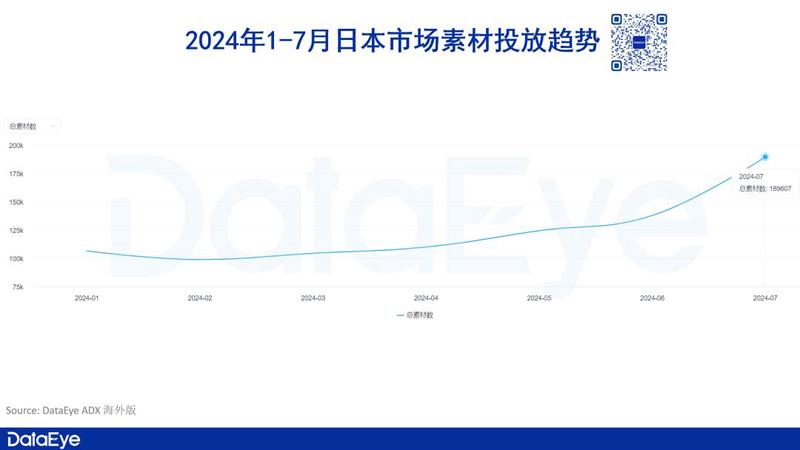

在2024年10月份,美国市场的素材投放量突破了80万,也是2024年以来素材投放量最多的单个月份。素材量的上升与9月份美国市场投放游戏数量的环比增加呈正相关关系。

7月份登陆美国市场的《Ancient Seal: The Exorcist》和广州乐牛游戏的《Flame of Valhalla Global》等新游也进行了积*投放,共同推升了总素材量的上升。

在5月份美国市场的买量榜*** 10上,《Block Blast!》依旧遥遥**,处于第二梯队的是超休闲游戏《Hero Clash》和两款MMORPG新游《Ancient Seal: The Exorcist》和《Flame of Valhalla Global》。

俄罗斯厂商和中国厂商各自有三款游戏进入前十,休闲/超休闲和角色扮演类游戏依旧是美国市场的买量主力类型。

8月份**市场的素材投放数量和游戏投放数量同样同步出现了增长,素材总量接近19万,投放游戏数达到1.4万余款,《主公快逃》《三国志転生大陸》等是在9月份进行了集中投放的产品。

在7月份**市场的买量榜*** 10上,前5基本被冰川占领。《主公快逃》《マジックカード:Save dog》《理想大飯店:合成大亨》三款超休闲游戏均走大规模素材铺量的方式。

**本土厂商ZigZaGame发行的《亘古幻想》和益世界的《異世界奇妙生活》也都榜上有名,前者的买量素材内容多集中于体现二次元角色形象上,而后者更聚焦传递游戏的休闲体验。

在2024年9月份,韩国市场的游戏素材投放总量达到了18.5万,投放游戏数达到1.2万余款。韩国和**两个市场在9月的投放素材量和游戏数上均十分接近,

在7月份韩国市场的买量榜*** 10上,同**市场相近,*** 5席位基本被冰川包揽,《主公快逃》《히어로 클래시》《理想大飯店:合成大亨》是冰川的三款主投产品。其中《主公快逃》单月的投放量达到了3885组。

韩国市场的买量素材榜同样主要由休闲游戏和MMORPG品类组成,乐牛的《운명M: 깨어난 발키리》排在**0。

6月份中国**市场的素材投放数量和游戏投放数量分别达到了38万和1.6万,相比前面几个月份的表现均有提升。相比日韩市场,在游戏投放数量没有出现大幅上涨的情况下,**市场的素材量要加丰富,这也与许多大陆厂商在该市场投素材时没有太多文化障碍的原因有关。

在9月份中国**市场的买量榜*** 10上,两款武侠题材作品《武侠大明星》和《仙劍奇俠傳:新的開始》霸占一二位,该题材在**市场游戏有着深厚的用户基础。

露珠游戏的《見習狩獵家》同样有着积*的买量表现,榜上还出现了**一款**类游戏《歡樂捕魚場》,其投放素材中**内容有着相当高的占比。

三、8月海外资讯

欧盟委员会继续推动《数字市场法案》,继苹果之后把矛头指向Meta,而是推出了付费的选项。Meta有可能因此受到**罚款的处罚。

以避开此抽成费用。

累计收入超过了10亿美元。美国是贡献收入占比**的市场(35%),其次是韩国、**和中国**。

库洛游戏的《鸣潮》在上线近两个月后,在移动端收入超过1亿美元。**是贡献收入占比**的市场(23%),其次是中国、韩国和美国。

《胜利女神: Nikke》与去年大热的**游戏《潜水员戴夫》开展了联动,在《胜利女神: Nikke》中加入了丰富的小游戏模式。此举为两款游戏均带来了新用户。《胜利女神: Nikke》在上线一年半的时间内移动端收入突破了7.5亿美元。

米哈游的新作《绝区零》在6月份上线11天后收入达到5200万美元,中国、**、美国是贡献收入最多的前三市场。但游戏在发布第三天后的收入便出现了逐日下滑的趋势。

Wargaming的《坦克世界闪击战》在9月份迎来了上线十周年纪念,这款游戏在十年间收获了1.8亿的玩家,总收入超过了10亿美元。

美国**游戏对战平台Skillz**Voodoo,指控后者在游戏《Blitz - Win Cash》操控比赛结果,并且**玩家所有对手均是**,却在游戏中使用机器人来决定玩家胜率。Skillz此前曾**过AviaGames****,最后获得了4290万美元的**。

益智消除游戏《Toon Blast》在今年上半年重回巅峰,游戏在2021年的上半年营收2.2亿美元,此后逐步下滑——2022年上半年1.88亿美元,2023年上半年1.35亿美元。今年上半年游戏重新录得2.12亿美元的收入。除产品体验获得提升外,吸引到不少新玩家。

四、7月预约转上线买量新游

中国大陆出海游戏不少。

在8月的**周,上线**和韩国市场的有心动的《铃兰之剑》、Efun的MMORPG《다크아테나》、4399的《ゼロから勇者:オリエントファンタジー》等。

而Efun和4399的两款RPG则是分别针对当地市场的作品,在买量素材上也做了高度本地化。

莉莉丝的“AFK”IP《剑与远征:启程》也于7月6日与国服同步上线日韩和港澳台地区。在先前上线的欧美市场,该款游戏的素材创意以**内容为主;而在面向亚洲市场的素材,更多内容则集中于呈现角色外型和特点上。

电魂的二次元经营模拟新游《Tales of Terrarum》将在6月份分时间登录日韩和欧美市场,游戏在不同市场的买量表现值得期待。

在垂直赛道方面,网易出海**的《レーシングマスター》和Garena的《極速:集結》均瞄准了竞速品类,而途遊游戏的《捕魚大作戰》将上线港澳台市场,游戏的目标将会是给在今年稍显颓势的**品类带来新变化。

除了中国厂商外,韩国厂商NCSOFT延续《剑灵》世界观设定的RPG新作《昊緣》也将在9月末上线日韩和港澳台市场,游戏的风格和玩法在该地区都有着庞大的用户基础,游戏是否会在买量市场上玩出新花样,

36氪经**发布。

发表评论