这已是该公司两年内第三次冲刺港股IPO了。此前,中至科技曾在2019年4月24日向港交所首次提交上市招股书,等待6个月后“未果”;今年1月9日,该公司二次向港交所发起IPO冲刺,依旧无疾而终。

不到一年半的时间三次递交招股说明书,中至科技的IPO之路为何坎坷不断?有媒体报道称,中至科技一直无法过审的原因,或与其重度依赖“私人游戏房卡”模式有关,而“游戏房卡”模式容易与挂钩,这在外界看来,存在较大的政策风险。

主营过度依赖**类游戏

招股书显示,中至科技是一家以**江西本土**类手游为主的地域游戏公司,有报告称,按2019年收益计算,3%的市场份额。

在主营业务之一的游戏板块方面,中至科技开发及运营本土化手机**及**游戏,并在中至科技的网页游戏平台上分发第三方网页游戏(游戏业务),2017年、2018年、2019年及2020年前2月,其游戏板块营收占比为87.7%、90.6%、85.4%以及94.4%,

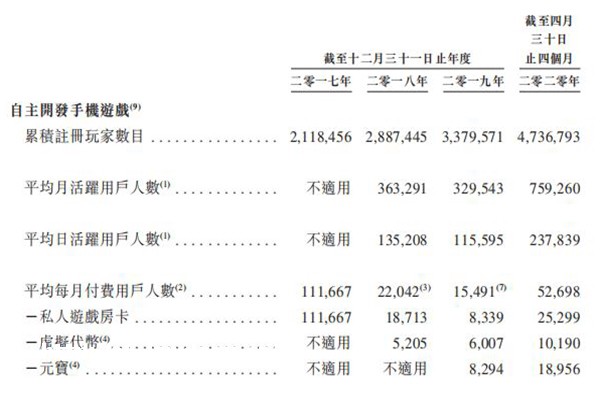

而招股书显示,中至科技手游的收入又几乎全部来自“私人游戏房卡”。2017年至2020年前四个月,私人游戏房卡收入贡献占比分别为****、99.5%、96.5%、89.7%。可以说手游业务、以及手游业务中的“私人游戏房卡”的收入情况,直接决定公司的主营收入状况。公司主营模式单一,严重依赖手机**类游戏的程度可见一斑。

“游戏房卡”是**类游戏中专用的一种虚拟计费工具,与其它手游中的“游戏点卡”类似,需要用户充值购买。

在**游戏中,每*游戏都需要消耗一定数量的房卡,才能邀请好友一块玩游戏。因此,与其它**游戏相比,使用“游戏房卡”的**游戏,主要是在“*人”、“好友”之间进行,而游戏运营商主要靠销售“游戏房卡”来获利。

有**类游戏业内人士表示,这种通过兜售“游戏房卡”来盈利的模式,说直白一些,等于将小区**室搬到了线上,在玩法上,规定得一分能够换多少钱,每*游戏结束后,

事实上,中至科技“房卡类**游戏”确曾被****利用“开设虚拟*场”,并将“私人游戏房卡”作为参*成员的“入场费”。

前后组织人数100余人。欧某某采用具体方式为,先在具备功能的网站上开设虚拟房间并购买房卡,然后由群员进入虚拟房间进行,欧某某通过在“中至九江**”共获取虚拟房间费33484.26元,构成开设*场罪,最终被判处有期**三年,缓刑四年,并处罚金人民30000元。

事实上,从2018年起,**对**类游戏便日趋严格,不仅业内难觅游戏版号上架资质,还会遭遇相关政策重点打击。

2018年8月,文化部在相关政策中明确提出,不得允许用户为其他用户‘开房’而自身不参与游戏的行为”。同年4月,文化和旅游部办公厅联合在**范围内开展对涉***类游戏为期2个月整治行动,期间**的**场游戏(**、**类游戏)超4000款。

除部门外,作为手游入口的手机厂商也采取了各种反*限制措施。2018年5月,苹果App Store**2.5万个应用,其中主要涵盖涉假、**类等类型。而在今年6月份,苹果仅用半天就从中国区手机应用商店中**了逾2.其中90%被**的应用都是游戏。

有分析人士指出,**层面及手机厂商如此重拳出击,其主要原因就是**类游戏“天生游走在涉*的灰地带”。而中至科技的“私人游戏房卡”业务,虽然目前仍*的盆满钵满,但头上也始终悬着一柄达摩克利斯之剑。

值得一提的是,而“中至上饶”、“中至九江”等公司的其他**游戏,

此外,由于**及**游戏产品的整体生命周期较短,**及**游戏产品的平均生命周期为587天和498天,因此,如何维系好付费用户的粘,显得尤为重要。

中至科技自主开发游戏,平均月付费玩家人数波动非常大,且近年来呈直线下降趋势:2017年至2019年间,平均月付费玩家人数分别为11.2万人、2.2万人、1.5万人,直到今年**期间,月付费玩家人数才反弹到5.2万人左右。

针对赴港IPO及未来业务发展情况等诸多问题,中国网科技向中至科技方面了解相关情况,

行业分析人士认为,中至科技业绩表现尚可。但受营收、盈利模式,以及私人游戏房卡遭遇严等不利因素影响,公司能否向资本市场证明自己的长期盈利能力,进而顺利闯关IPO,目前仍是未知数。

发表评论