易观分析:2022上半年,国内游戏版号恢复发放、海外新兴市场迅速崛起,游戏行业迎来新转折点,但新游匮乏、买量效果差、投融资**减少等因素仍持续影响行业发展。可深入了解行业当下发展态势,为从业者、**者提供参考。

投融资降温、用户增长受阻,游戏产业规模增速同比减缓。截至2022年11月,我国游戏领域投融资**数量同比下降超72%;游戏用户规模同比略微下滑,于6.6亿人量级左右波动;游戏市场实际销售收入1477.89亿元,同比下降1.8%,为自2015年来的首次负增长。首先,**防控常态化背景下,游戏产业**、运维等成本均有所提升;其次,玩家消费意愿有所消退,游戏企业纷纷缩减成本,部分产品暂缓推出。经济环境影响下,全球游戏市场均面临一定程度的增长困境,游戏企业业绩增长承压。

未成年人保护有所成效,强、严要求仍为游戏行业的主要基调。2021年,针对未成年人游戏行为的和保护政策推出后,各游戏企业纷纷落实要求,截至2022年中,近****的游戏产品接入了未成年人防沉迷系统,其中《王者荣耀》增添了关联监护人信息录入、《我的世界》添加了方块守护模式屏蔽不适合未成年人浏览的游戏信息,进一步保护未成年人游戏安全。未来,针对游戏内容、玩法的会持续保持严格,规范行业内容及发展。

版号审批节奏恢复常态,多企业产品储备丰富、下半年蕴含回升潜力。自2021年6月,游戏版号停止发放,审批的暂缓下大量企业开始停止新产品的**和投放,大量中、腰部游戏企业受到较大冲击。2022年5月25日月,版号再度发放,共有105款游戏过审,随着版号审批节奏恢复常态,游戏企业积攒的大量产品有望带动下半年游戏企业业绩增长,为行业发展提供驱动力。

国内买量产品数量下滑,海外投放力度加码,截至2022年3月,日均买量素材增速同比下滑37个百分点。相较之下,海外手游的投放数量稳步增长,2022年上半年,4%,环比增长8.5%。其中,半数以上为中国出海游戏,除头部SLG产品外,超休闲、模拟类产品同样排名靠前。海外市场逐步成为中国游戏企业策略制定的主要方向,新兴市场的崛起将为企业的发展带来新一轮推动力。

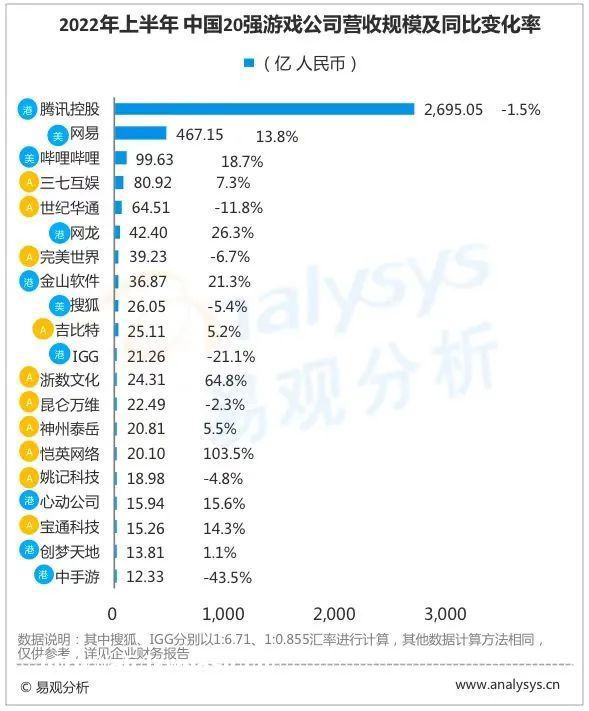

多数企业营收同比走低,

营业收入是体现公司业务经营成果的核心指标之一,对游戏公司而言,可将其表现与行业其他公司对比的同时,对其下半年表现进行预测,提前了解企业动态及发展方向。

按上市公司营业收入计,2022上半年中国20强游戏公司排名及其营收情况如下:

截至2022上半年,腾讯控股总营收共2,695.05亿元,同比略降1.5%。归属于增值服务业务的游戏业务贡献营收达860.41亿元,占增值服务业务收入的59.6%、总营收的31.7%。其中,移动游戏仍为游戏业务贡献了主要营收,国内层面,在政策趋严和行业大趋势下行的背景下,《王者荣耀》、《天涯明月刀》手游、《DNF》《英雄联盟》等端游头部产品收入有所下滑,2022年Q2录得318亿元收入,同比下滑1%。腾讯旗下游戏仍具备较强的市场竞争力,当季成年人游戏时长同比有所增长,但成*产品相对缺乏增长活力。

同期,网易实现营收467.15亿元,同比增加13.8%。其中,游戏及相关增值服务净收入为181亿元,除有道业务线外,其他均实现不同程度的同比增长。一方面,网易旗下端游产品表现较好,《永劫无间》在突破买断制游戏销售记录后持续推出更新并于2022年8月上线Xbox;《梦幻西游》、《大话西游》仍保持其高热度、强粘*的产品特征。另一方面,《阴阳师》同样保持了良好的长线运营模式,《第五人格》、《无尽的拉格朗日》市场表现较好;与暴雪联合开发推出的《暗黑破坏神:不朽》于全球上线,进入多地榜单**。

哔哩哔哩(下文简称B站)于2022上半年录得收入同比增长,其中,移动游戏收入录得24.04亿元,同比增长1%。B站游戏业务发展速度减缓,2022上半年缺乏自研/产品,除《终末阵线:伊诺贝塔》等几款新品外,绝大部分收入仍来自Fate、碧蓝航线、公主连结等头部IP产品。新游中,《坎公骑冠剑》表现相对较好,B站游戏业务遭遇发展瓶颈期,期待下半年新品、*代产品的推出促进营收增长。

三七互娱整体营收同比增长7.3%至80.92亿元。《斗罗大陆:魂师对决》、《叫我大掌柜》打通发行、线下联动策略、创意营销下获取大量市场份额。获取年轻用户群体。同期,世纪华通总营收共计64.51亿元,同比下滑11.8%。其中移动游戏业务34.92亿元,同比下降25.1%。《庆余年》上线首日即获苹果商城推荐,但后续表现不及预期,世纪华通业绩短线承压,结合其丰富的IP储备,下半年增长具备潜力。

排名第五的网龙整体营收42.4亿元,同比增加26.3%。其中,K-12相关教育业务贡献主要营收增长(71.2%),相较之下游戏业务则录得3.9%的同比下滑至18亿元,其《魔域》IP端游收入下滑幅度较大,高单一用户ARPU值受宏观经济影响下降,玩家消费习惯、活跃度均受到影响。同期,23亿元,同比下滑6.7%,其主要受到**及其他业务影响,游戏业务为37.36亿元,同比略增9.59%,优化海外不达预期的项目及团队后企业营收有所回升。金山软件营收同比稳步增长,其游戏业务收入达18.91亿元,《剑侠世界3》、《剑网1:归来》贡献主要收益。

吉比特营收25.11亿元,同比增长5.2%。相较同期增长率走低,一方面,《鬼谷八荒》、《问道》端游流水同比有所走低;另外,《摩尔庄园》等手游流水有所下降。《一念逍遥》产品步入成*期运营,布*港澳台市场有望延长产品生命线。恺英2022上半年营收20.1亿元,同比大幅增长103.5%,主要受到其旗下《热血合击》、《王者传奇》等传奇类产品收增加所致,刀剑神域、盗墓笔记、敢达等IP旗下游戏表现较好。心动公司收入15.94亿元,同比增长15.6%,达11.15亿元占比整体74.6%,其旗下《香肠派对》活跃用户数量及付费率持续提升,出海日韩、港澳台地区,奠定了用户基础。

游戏企业营业收入多呈现下滑或增幅减缓趋势,部分企业依托于具备强用户粘*和付费意愿的头部游戏产品实现营收的微增,少数企业营收大幅增长多来自于其他业务线的支持,以及针对海外市场的拓展。随着国内版号的再次发放,结合中科院等研究机构对游戏行业及产品的研究与正名,游戏行业将于下半年发力,部分游戏企业储备将于下半年涌现。

同时,元宇宙概念的发展为游戏行业带来新的布*方向,除XR、开放世界等概念外,移动端App同样有大量元宇宙概念产品推出。截至2022年上半年,7亿次,其中游戏应用达1.1次,占比67.3%,游戏行业仍具备较为广阔的发展空间。

游戏出海竞争压力凸显,少数企业海外营收同比增长

国内市场的趋严、竞争压力加大等背景下,海外市场重要*进一步凸显,结合部分新兴市场的快速发展和崛起,产品出海已经成为大部分游戏企业的主要策略之一。

部分港股游戏企业未明确披露整体收入表现情况,其中,腾讯2022年Q2国际市场游戏收入录得107亿元,同比下滑1%,其中包括《PUBG》、《荒野乱斗》等头部产品收入下滑,如《VALORANT》、《夜族崛起》等新游表现相对较好,贡献收入增长。腾讯**海外潜力、**游戏企业,除手游外,并通过Level Infinite打通海外发行渠道,更好的实现全球化布*。

网易未披露具体金额,但结合《暗黑破坏神:不朽》新作IP的全球影响力、以及《哈利波特:魔法觉醒》上线海外,IGG层面,亚洲市场为39%,其仍凭借《王国纪元》于海外的强影响力持续获取收入,另外,《Mythic Heroes》发力韩国市场、《Doomsday:Last Survivors》于欧美、***市场热度较高,海外市场仍将持续作为IGG的业务发力点。

中手游为Top20中少数实现海外营收同比增长的企业,海外收入突破2.28亿元***,同比增长3.6%。在国内行业趋势下行、用户需求见顶的现状下,中手游着眼港澳台、***市场,立足IP优势开发产品,成功吸引了与大陆玩家具备类似文化背景、题材倾向的海外**及地区玩家。产品层面,2021年8月31日月《新射雕群侠传之铁血丹心》于泰国、越南上线;《真·三国无双 霸》于1月进入港澳台三地、新加坡及马来西亚;《斗罗大陆:斗神再临》于2月在越南市场上线。成*的产品宣发、运营经验下,中手游旗下IP全球影响力将持续凸显,海外营收有望于下半年进一步增长。

图 1-2 2022上半年中国20强游戏公司(部分)海外营收规模

世纪华通海外收入同期录得25.3亿元,同比略降7%。其旗下《LiveTopia》、《Family Farm Adventure》等产品覆盖美国、欧洲等全球多个**和地区,当下,Roblox平台用户日活平均预售服务收入同比下滑、用户增长不及市场预期等复合因素或为影响《Live Topia》收入增幅的主要原因之一。相比国内市场,海外业务收入相对稳定,占比整体营收增长至39.2%。

2022上半年,三七互娱境外收入录得30.33亿元,同比增长48.3%,排名A股上市游戏公司首位;其中,面向海外的营业成本同样录得稳步提升,同比增长101.7%。其旗下主打品类、玩法融合SLG的《Puzzle & Survival》于全球热度走高,截至2022年6月其累计流水已超42亿元,主要于**、韩国市场实现收入增长。另外《云上城之歌》于海外表现优异,上线后进入韩国地区游戏**榜Top5,并迅速打开**市场。MMO品类结合二次元Q版画风成功获得日、韩玩家喜爱。

昆仑万维同期海外收入略增4.39%,达16.68亿元,海外营业成本则大幅下滑,同比38.2%。一方面,昆仑万维海外收入主要来自其增值服务业务中的社交业务(营收5.70亿元,社交**平台Star X利润规模增长;其次,Opera浏览器及其分发业务同样贡献较高海外收入。相较之下,游戏业务整体收入有所下滑,于欧美市场具备一定市场份额,但收入增长水平有所下降。

神州泰岳2022上半年海外业务同比略减0.3%,收入水平保持稳定。其旗下壳木游戏自研多款策略类游戏,覆盖全球150多个**和地区,其中《Age of Origins》贡献60.4%收入,达10.37亿元,《War and Order》贡献31.3%收入,达5.38亿元。头部产品仍处于成*期,快速发展和市场拓展下收入稳增,但过于依赖单一头部产品不利于业务线的长期发展。

宝通科技2022上半年海外游戏业务达6.73亿元,占比其海外业务、游戏收入、主营业务收入分别为71.5%、84.2%、44.1%,基于易幻的海外游戏业务为其主要业务收入。从2019年起其海外游戏收入便开始下滑,作为早期的出海游戏开发商,其新品推出步伐有所减缓,2021年仅推出了《伊苏 VI:纳比斯汀的方舟》、《梦境链接》等产品。2022年其储备《卧龙吟》、《有杀气童话2》等产品,为宝通科技下半年游戏业务能否同比增长的关键。

总体来看,中资游戏企业海外表现整体平稳,各企业老牌、头部出海产品仍为收入的主要贡献方,未来将进一步侧重产品精品化趋势,通过品类融合、玩法创新打造头部产品,延续收入增长。降本提效策略同样适用于海外发展。业务层面,除游戏外,如元宇宙、**社交等与游戏强相关、具备协同效应的产品及应用被推出,复合*业务特征将进一步普及。

表 1-1 2022上半年中国部分20强游戏公司海外营收占比情况

结合同比变动,除了多业务线并行收入结构有所调整、或对部分头部产品依赖度较高的宝通科技、神州泰岳以外,国内游戏企业对海外收入的依赖程度多有所提升或保持持平。

国内产品线收紧的大背景下,海外市场重要*进一步凸显。但着眼全球市场,成*度较高的头部手游市场与国内类似,均呈现了不同程度的下滑趋势,2022年1月3日月,全球手游市场收入为348亿美元,为**出现后的首次同比下滑。其中,美国、**市场最为明显,2022年Q1,同期,**影响的消退和形式转变、全球经济下行消费力降低等复合因素影响下,全球手业主要市场发展均陷入不同程度的停滞。

在宏观经济、行业下行等因素影响的大背景下,国内游戏企业出海步伐仍未减缓,游戏出海更多基于以下两点原因。

其一,海外新兴市场的快速发展,包括但不限于***、拉丁美洲、中东及北非等地区。以拉丁美洲地区巴西为例,其单日平均互联网使用时间10小时19分钟,主要将时间花费在社媒、阅读上(均超3小时),游戏产品的相对匮乏使其具备庞大的开发空间。年轻化、需求多样化等特征普遍存在于新兴游戏市场,但基于IAA等模式,产品开发市场空间仍可观。

其二,中国产品经验、模式成功输出,营销渠道、工具打通。出海历经十余年发展,其中包括如内容本地化、海外用户研究等,同时,基于地方文化特征及用户倾向,营销行为也更为准确**(如韩国市场中明星代言的MMO、**市场的IP联动等),该趋势和经验使得企业出海后相较本土开发、发行团队具备更强的竞争优势。另外,当下如TikTok等平台于海外拥有庞大的用户基础,更多投放工具、市场分析平台纷纷出现,海外宣发更**、准确。

在全球游戏市场下行趋势下,中、腰部企业竞争会进一步加剧,未来,**投入、营销支出将进一步集中,以拳头产品实现业绩增长,将替代往期多Demo并行、走量打法,**开发团队、易用宣发平台/渠道,将持续作为行业稀缺资源,创**人力成本将持续提升。

投融资层面,游戏行业获投企业数量及金额明显减少,行业下行趋势明显。但着眼头部**、并购案,大量游戏相关企业突破价格新高,头部、**的游戏开发商及技术与IP持有方仍然是行业所竞争的主要标的。可了解游戏行业头部企业实际**及发展策略,预测其下半年产品表现及收入水平。

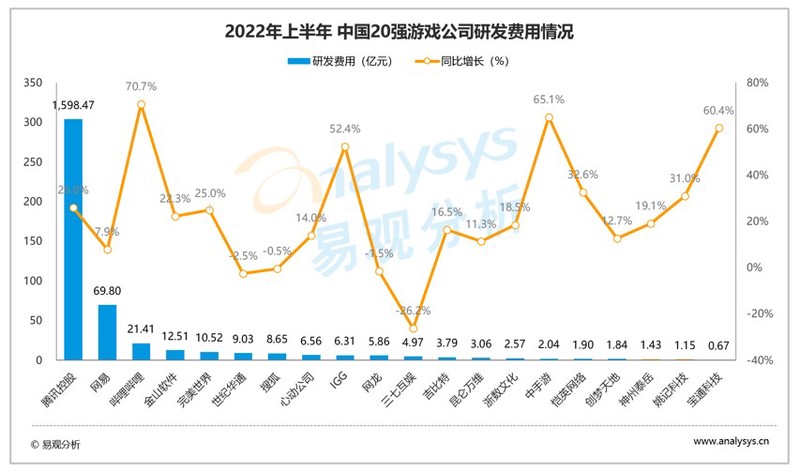

图 1-3 2022上半年中国20强游戏公司**费用情况

结合行业表现及上述所提及的企业策略,2022上半年游戏企业整体**投入有所减少,整体法计算,20强游戏企业平均**投入同比增长率为21.7%,同比下降19.1个百分点。腾讯、网易仍为**投入**的头部企业,**IP手游、开放世界类游戏产品开发、海外人才**及培养与地方**团队的搭建为其主要****投入方向。

中手游为头部游戏企业中,少数于2022上半年实现**投入同比增长50%以上的企业。截至2022年10月,中手游报告期**投入达2.04亿元,同比增长65.1%。首先,立足IP游戏**经验及优势,中手游进一步扩大工作室规模,以及满天星工作室、,**团队人数扩大至632人。其次,产品线方面,《仙剑奇侠传七》、《大富翁10》全球销量稳步增长,未来,除仙剑、大富翁、等头部IP外,基于奥特曼、镇魂街等**内容改编的游戏将陆续上线,释放游戏储备推动企业业务增长。最后,中手游为国内首批落实元宇宙产品开发、全产业链布*的游戏企业。基于仙剑IP所打造的《仙剑世界》将包含休闲、**、社交、创造等复合*元宇宙相关内容,打造国风仙侠风格下的开放大世界。

宝通科技、IGG为**费用同比增长排名第三、四的企业。其中,宝通科技旗下工业领域业务**投入较高,包括如工业互联网、无人数字化处理等,同时其旗下游戏业务侧重二次元、战争策略类游戏**,当下自研定制产品共有8款。IGG方面,**基地、全球**团队为其主要开销方向,2022上半年为6.31亿元,环比有所下滑。

报告期录的10.52亿元,同比增长25%。一方面,其**费用中对外为委托开发费大幅减少70%至0.14亿元。另一方面,其将****更多投入到自有**团队中,调整薪酬政策,推进重点项目自研及外包**的推进。能否推出着眼全球的爆款为其下半年收入增长的核心。

三七互娱为Top20企业中**投入同比下滑**的企业,报告期内录得4.97亿元,同比下滑26.2%,减少非战略品类(SLG等)的**和投入为其主要原因。当下三七互娱共有4款针对全球市场的SLG产品,分别设计三国、中世纪与西方题材,绝大部分为自研,SLG品类正逐步迈入红海,能否继续发挥品类、玩法融合优势,为其下一款SLG产品搭建竞争力的核心。

**人员方面,当下缩减人员成本、优化团队结构为互联网行业整体趋势,2020年互联网各行业中,游戏行业新增企业数量仅为4.2万,同比下滑18%,**低于电商、**健康等行业,需求同样处于负增长趋势中,同比下滑6%。作为人才密集型行业,头部游戏企业频率减缓,多企业职能*岗位数量减少,员工整体数量下滑。报告期内仅少数企业披露了员工数量情况,腾讯、网易仍为行业**梯队雇主,腾讯2022上半年共有110715名员工,同比增加17.6%,结合其成本的环比下滑,其雇员增长主要来自于对部分企业的并表所至;网龙报告期内共有员工4784人,同比下滑超过1000人,主要来自**人员的减少。

总体来看,游戏企业在行业下行、营收承压背景下仍多选择加大**开支,为旗下营收主力、潜力品类产品加大投入,**开发团队、技术企业更受头部企业青睐。人员**层面,行业整体延续趋势,降低人员成本,行业人才将进一步朝向头部企业转移。

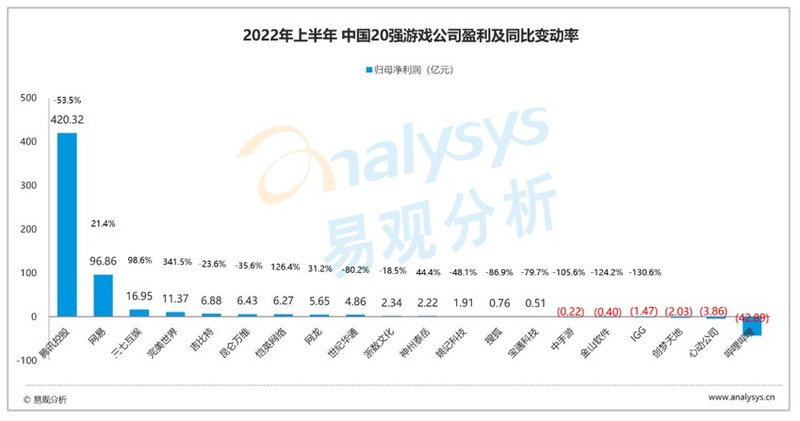

净利大幅下滑,**、营销费用多同比减少

净利润是公司经营效益的核心指标,对于游戏上市公司而言,归母净利润能够有效体现其公司及游戏业务的运营效益,

排名方面,传奇业务线下产品的成功使得恺英进入Top20榜单,排名第7。利润下滑仍是整体头部游戏企业的主基调,仅6家企业实现了归母净利润的同比增长,包括但不限于IGG、搜狐等老牌游戏企业净利润均同比下滑排名榜单**3、17名。

腾讯归母净利润达420.32亿元,同比下滑53.5%。宏观经济的下行和行业发展压力下,腾讯其他收益净额、联营/合营公司收入均同比大幅下滑。成本支出层面,收入成本、开支微增,降本提效、专注精品化产品**,将成为腾讯游戏业务线未来发展的主要策略。

网易归母净利润达96.86亿元,同比增加21.4%。一方面,网易各主要营业成本和各营业费用均保持小幅上涨,头部产品所创营收可予以覆盖;另外,虽**损益同比下滑录得负值,但利息收入、汇兑损益均同比有所上涨。2022年Q2,网易游戏及相关增值服务净收入18.14亿元,环比有所下滑但同比增长14.9%。新游推出、多平台上线为网易净收入增长带来驱动力,但环比下滑趋势下,下半年网易净收入增长或遇挑战,预计**、运营成本将提升。

三七互娱除游戏分成成本增加所导致的营业成本增长外,销售、管理及**费用均同比有所下降,其他业务线有所调整。57亿元,同比大幅下滑33.9%,收入结构优化下,其**等相关业务收入及成本投入减少。除**,各大费用均同比有所下滑。恺英营业成本、销售费用等均实现大幅增长,传奇类长期为买量宣发的主要贡献品类,截至2022上半年,3%排名第二,仅次于覆盖面较广的现代品类。

网龙,神州泰岳为其余少数净利润同比增长的企业。其中,网龙包括、开发等成本均同比微降,虽汇兑亏损、财务资产净亏均有所提升,但在其教育业务线增长的背景下仍保持净利润的同比增长。神州泰岳净利润同比增长幅度远高于营收增长水平,为整体营收贡献82.6%,持续提升。其各项成本微增,与营收增幅相近,净利润增长主要由于部分非流动资产带来的处置收益、应收账款坏账损失的减少所致。

2022上半年,Top20营收游戏企业中,净利润同比实现增长的企业不足一半,实现增长的企业主要由于其多业务线的营收模式、非经营*收入的增加、以及部分成本的缩减。企业收入能力有所下滑,市场竞争强度提升。当下,游戏行业持续迈进优化阶段,大量企业净利润录得超过****的同比下滑,中、腰部企业生存压力加大。

2022上半年游戏企业销售费用率均有所下滑,企业纷纷收缩宣发、买量投入。首先,用户增长趋近瓶颈,热门品类买量成本高居不下,结合版号等复合因素下企业新品推出速率减缓,更多企业将宣发资源集中在头部产品中,2022上半年手游买量市场产品新增率仅为39%,近三年来持续下滑。其次,企业买量策略已转变,企业投放素材数量明显减少,仅RPG、超休闲等头部品类能够保持较高的素材量级。但有限的市场空间之下,获客难度持续提升。如何实现精细化运营,提高玩家粘*,为企业下半年发展的核心要点。

一方面可直观了解其对市场热度、玩家需求的判断,另一方面可结合其产品表现,间接了解其产品储备和当下宣发策略,预测其未来布*方向。当下,游戏行业整体宣发、买量金额同比均大幅下滑,其销售费用率同比有所提升。

图 1-5 2022上半年中国20强游戏公司销售费用及费用率

三七互娱、神州泰岳、昆仑万维、IGG企业销售费用率较高;浙数、中手游、网龙、金山软件等企业费用率则多在10%左右。作为头部企业,腾讯、网易的销售费用相对收入较低,分别为159.9、62.16亿元,销售费用率为5.9%、13.3%,同比略微下滑。企业整体在策略方面均呈现控制销售费用支出的基调,行业整体平均销售费用率集中在10-20%之间,Top20为21.9%,同比微增0.5个百分点。

其中,三七互娱仍然为销售费用率**的企业,但相较2021上半年同比下滑9.8个百分点至53.6%。其中,薪酬、办公、差旅等相关费用同比有所提升,互联网流量费为40.92亿元,同比下滑11.8%,为销售费用同比下降的主要原因。市场背景下,企业宣发策略均有所收紧;同时,头部贡献应收的主要产品纷纷步入成*期,至流量成本下滑。

13亿元,同比下滑43.2%,在收入同比略减背景下,销售费用率仍录得8.4个百分点的下滑。其中,包括但不限于职工薪酬、**手续费等项目金额均同比上涨,市场及发行费用录得2.9亿元,同比下降60.9%;发行费用应付账款从1.94亿元同步略减至1.35亿元。未来,《幻塔》或将成为企业于海外主要宣发的头部产品。

创梦天地销售及营销开支于2022上半年猛增至4.26亿元,同比增加104.9%,销售费用率达30.9%。一方面,悟酱、QTX潮玩展项目的营销投放。其中,IP衍生品业务线收入同比增长迅速,但整体成本较高,仍处于发展初期。

其他企业层面,诸如IGG、吉比特、宝通科技,在业绩下滑或增速减缓的背景下,其销售费用率均有不同程度的提升。其中,IGG销售费用率有所增加,报告期内,其销售及分销费用8.22亿港元(7.03亿元***),同比、环比分别下滑12.1%、19.2%。其旗下《王国纪元》于2016年上线,截至2022年3月已拥有5.4亿全球注册用户,MAU超过1100万人,产品自传播属*较强,IGG新游较为缺乏,近年来仅推出如《时光公主》、《Mythic Heroes》,宣发节奏减缓。吉比特销售费用则稳定增长,同比增加21.6%至6.70亿元,其中宣传费及运营服务费占比超过87.3%。一方面,《一念逍遥》于国内及港澳台地区投放力度持续加大,产品仍处在快速增长阶段。

总体来看,国内游戏市场买量成本高昂,头部渠道资源已被充分利用;同时,单一宣发素材复用率走低,红人、创意营销仍能获取用户但成本、难度均持续提升。方式应寻求差异化。

另外,2022年3月,其放量策略下为部分小游戏(超休闲、轻度回合制产品为主)带来流量红利,一方面,从而将用户引至其App产品实现转化;另一方面,用户付费体验更加流畅,为中、重度品类产品带来第二轮收入增长曲线,IAP小游戏CVR约为App手游的2-3倍。另外,

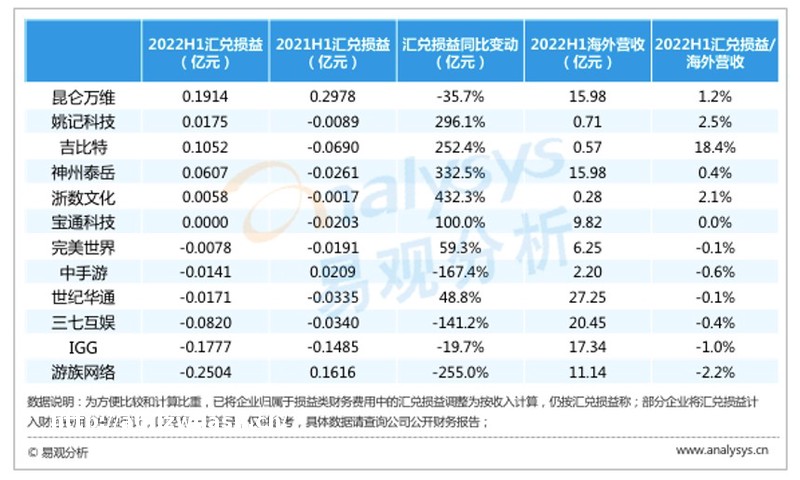

美元进入升值通道,汇率波动风险持续存在

2022年,**影响仍未消退,全球经济仍处在波动、震*期。其中,海外以美国为首的各国,为促进消费和经济增长于**早期奉行量化宽松政策,政策影响下美元进入贬值通道。2022上半年,美联储进入加息通道,海外美元回流,2022年4月起美元开始升值,截至2022年11月6日月高点,***兑换美元已经上升至1:6.9733。

美国货币的迅速升值导致大量**从新兴市场外流,迫使部分新兴**跟随加息。在此背景下,全球通胀率仍旧高企,**期间宽松的货币政策、大宗商品价格上涨等因素影响仍然持续。对于游戏企业而言,海外市场重要*凸显,

随着美元相对***的大幅升值,大部分企业汇兑损益科目受到影响。其中,

吉比特方面2022上半年录得1.04亿元汇兑收入,占比其海外营收比重达到了92.6%。为反应企业真实业务表现,其营收应剔除0.63亿美元的汇率变动收益。报告期内,吉比持有超过21.5亿***的美元外汇,占比其整体货币资产比例近70%,其中同时包括大量以美元计价的应收、应付账款,汇率波动风险较大。

受到汇率波动的影响,其财务费用于2022上半年同比下降83.1%至0.11亿元,对其**资产的计价等方面同样造成了较大影响。12亿元的海外货币资产,其中美元占比超过80%、欧元、韩元等占比同样较高,多币种下其承担的单一汇率波动风险相对较小。

神州泰岳方面汇兑损益金额相对较低,但同比变动幅度较大,**拉低其财务费用金额。远期结售汇类衍生**品同样为企业带来隐含的汇率波动风险。神州泰岳海外货币资产折合***8.64亿元,占比其整体货币资产比例超过60%,其中美元占比超过95%,海外应收同样以美元为主,应付则主要集中于港币、新加坡币。

绝大部分企业会选择于香港设立分公司,通过港币、美元进行部分海外项目的结款,汇率风险存在且会对企业收入造成较动。收入处于中、腰部,且主要将业务集中于海外市场的游戏企业所面对的汇兑风险较大。企业策略方面,如三七互娱购买了套期保值业务、神州泰岳实行的远期结售汇管理制度等,相较之下,如吉比特则面对相对波动*较大的汇兑损益风险,国际经济等宏观因素影响会对其海外业务及净利润造成较大影响。

当下,汇率管理及风险对冲对于企业而言至关重要。易观分析建议,一方面,企业需建立必要的汇率监控机制,并纳入日常财务管理形成重要一环,同时设立如外汇远期等业务,并通过掉期、期权等衍生品进行汇率风险管控;另一方面,多维度的选择产品目标市场,当下绝大部分企业面临的汇率波动均来自于美元的影响,多币种下来自单一币种的风险压力将**减缓。

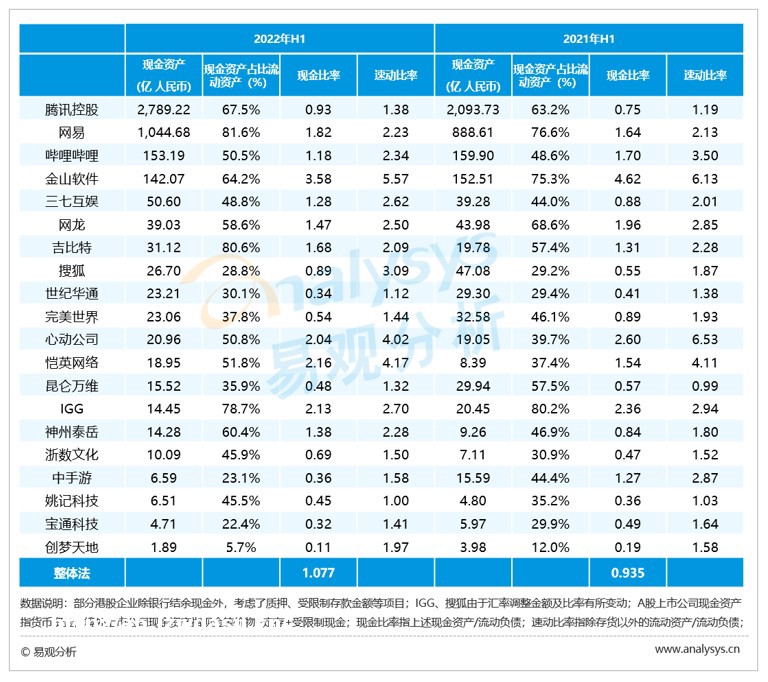

**储备充足且偿债能力较强,**利用率有待提升

较差的**利用率始终为游戏行业饱受诟病的特征之一,除加大**力度、扩大销售规模外,企业多将剩余**购买包括股权、**及衍生品的*****资产;另外,外币货币*项目同样为着眼全球化、实行产品出海的头部企业所常有的科目,大量海外**收入限制,应收、应付款项量级庞大。分析企业**储备及偿债能力有助于了解其财务健康状况。

2022上半年中国20强游戏公司**资产情况及相关短期偿债指标如下:

表 1-4 2022上半年中国20强 部分游戏公司**资产及**流情况

2022上半年,头部企业流动**储备可观,Top5中仅金山软件流动**小幅下滑,其流动**总额达142.07亿元,虽同比有所减少但仍占到企业总资产的38%、**资产的64.2%。Top20游戏企业**资产多能够占到整体**资产的50%以上,流动**充足。

偿债能力层面,按整体法计算报告期内Top20企业**比率为1.077,同比实现增长。除创梦天地外,其余企业**比率均高于0.2,处于健康水平区间。头部企业速动比率则整体均高于1,如金山、心动及恺英高于4。相较其他行业,游戏企业项目周期相对更短且回款速度更快,成*期产品盈利能力强且持续,以致其多具备较强**储备以偿还债务,债务风险低。

但整体企业流动**储备丰富、**比例较高的特征下,同样代表了头部企业**利用情况较差。其中,搜狐、世纪华通、中手游及宝通科技**资产比重较低,搜狐选择利用非限制**加大短期**;世纪华通则主要受到**收益下滑及处置子公司收入减少影响。

相较之下,除****外,中手游经营策略下实现了较高的**利用率。其报告期内**资产(包括**及**等价物、已抵押存款)共计6.59亿元,仅统计**及**等价物则为4.46亿元,同比下滑45.5%。一方面,主要用于向IP版权方及游戏开发商预付**费,

游戏行业延续其**储备充足、债务风险低的特征,收入下滑背景下,企业多进一步缩减开支,存款等流动***占比提升。易观分析建议,企业当下应从三方面提升**利用水平,其一,结合汇兑风险及海外业务的进一步扩张,企业应布***衍生品,对冲宏观经济风险;其二,拓展产品业务线,与游戏实现业务融合,赋能业务拓展稳定收入增长;其三,加大技术**投入,除**人员**、薪资提升外,

表 1-4 2022上半年中国20强 部分游戏公司**资产及**流情况

游戏行业相关投融资、收购、增持**超130起,其中,国内**共计30余起,数量同比下降了72.5%,其中涉及总金额仅33亿元;相较之下,海外投融资及相关并购**超90起,涉及金额超过6600亿元。国内游戏行业**整体遇冷,新企业数量减少、已获投企业业务线有所缩减。相反,海外市场则更加受到中资游戏企业、资本的青睐

该趋势下,与其他科目的变动趋势类似,**资产及**流整体同样呈现下滑趋势,4%。着眼企业层面,腾讯**资产同比略下滑4.1%,其除游戏企业外,对**科技、高科技制造、漫画创作行业多进行**,游戏行业**金额相对减少,其中包括对Sea的减持。环比增长12.6%(针对上市企业**金额环比下降10.4%)。

中手游报告期内**资产同比增加26.8%,****流增长主要源自**资产的出售带来收益,其对联营公司的**同比增长了25.6%,对无形资产的添置仍达2.2亿元。2022上半年,其**的《太古封魔录》、《奥特曼:集结》市场潜力巨大。2022年8月,中手游收购海南古茗51%股权,获取其从事的数字艺术相关业务线,扩大企业于数字藏品领域的业务经验及产品线。积*的项目、业务线**为中手游持续、稳定发展提供动力。

昆仑万维旗下**资产同比下滑61.3%,主要原因为其出售旗下Nanobank42.35%的股权所至,其****流同步受到处置子公司的影响,****流净额同比上升。三七互娱**资产同比增长66.7%,除权益法下的**损益外,企业主要对芜湖真硕、广州离火两家企业追加**,

相较往期的广撒网、放长线**策略已经转变,头部企业更倾向将**投入在已建立**关系的企业中,同时拥有**作品、技术基础的非上市游戏公司被更多企业所追捧,中、腰部企业寻求C、D等轮次融资难度较高。另外,如虚拟现实、渲染引擎、动作捕捉技术等,赋能产品发展的同时扩展业务范围,通过游戏构建能力体系赋能相关行业发展。最后,元宇宙概念的资本热度虽有所减退,但头部游戏企业仍在持续的进行投入,游戏是当下元宇宙概念的**体现,随着游戏企业对开放世界类游戏的搭建,其中注入数字藏品、PUGC共创平台、**可循环的经济系统将纷纷成型并实现应用,进一步推动游戏行业发展。

随着国内游戏市场调整期结束,行业将逐步回归往期发展态势,国内游戏业务将仍为腾讯的主要收入线,易观分析认为,提高玩家对成*期游戏产品粘*及付费;另一方面应注意新游的用户留存和玩法优化,打造下一款拳头产品。全球市场,腾讯旗下收购的海外游戏开发商(如Miniclip收购的《地铁跑酷》开发商SYBO、《夜族崛起》开饭上Stunlock等)将为其带来用户及收入的提升,海外3A开发团队结合腾讯自身发行经验、**储备等优势,随着全球**影响逐步消退,腾讯海外业务将实现快速增长。

网易:加强内部竞争,增强自研能力丰富产品储备

头部IP手游收入仍旧稳健,但多数已开始接近成*期顶点,将步入衰退期。网易继续发挥自研优势,于国内推出诸如《无尽的拉格朗日》、《暗黑破坏神:不朽》等中、重度产品,预计未来如《永劫无间》手游、《***》手游将为网易带来业绩持续增长。海外市场方面,一方面诸如《哈利波特:魔法觉醒》等产品将复用国内发行运营经验逐步出海;另一方面,网易于7月5日宣布收购《底特律:变人》开发商Quantic Dream,更多**工作室加入将进一步促进其内部工作室竞争,海外收入占比整体营收将进一步提高。

B站:基于用户增长、内容创作优势,打造优质产品自传播平台

2022年Q2,B站自研的《机动战姬》已于海外发布,《**娘》上线台服由B站子公司并有望为其带来新一轮游戏业绩增长。B站暂时仍缺乏**或自研游戏产品,对头部产品依赖度较高。易观分析认为,未来,一方面,B站应发挥当下其稳步增长的用户、作品内容优势,为**游戏产品提供自传播平台;另外,应在主打二次元产品自研及发行的同时,拓宽平台游戏业务方向,促进游戏业务实现新一轮增长。

三七互娱:着眼产品精品化,积*战略布*

头部产品**的市场表现为三七互娱带来营收、净利润的稳步增长。未来,产品层面,三七互娱将继续发挥发行优势,以玩法融合、新兴题材打开市场;同时,三七互娱将加强其于文娱领域的**,同时包括如新消费、元宇宙等新兴领域,挖掘Z世代用户群体需求;另外,如人工智能、渲染引擎、交互传感等方面在内的新一代科技技术方向,通过技术布*赋能游戏行业业务发展,把握行业前瞻趋势。

世纪华通:头部产品收入增长短线承压,储备丰富驱动下半年业绩回升

基于企业游戏业务较高的营收基数、及行业下行趋势,世纪华通短期业绩表现承压。企业拥有如龙之谷、****、彩虹岛、风云等**IP,其中仍有大量内容未进行游戏内容改编,内容丰富度为企业产品产出提供保障;同时,世纪华通当下拥有如《龙之谷世界》《饥荒:新家园(待定)》《诸神之战》《Lyra》等游戏储备,结合如《最终幻想14》新版本上线,新游有望为企业下半年收入增长带来驱动。

多品类尝试有望实现业务增长

一方面,2021年2月其《梦幻新诛仙》手游在海外多地同步上线;2022年7月《幻塔》手游在欧美、日韩、***、中国香港、中国**及中国**等全球多地正式上线,2.0版本表现超行业预期。2022年9月30日,TapTap6.9分,随着国内版号形势好转、海外《幻塔》进一步打开市场,其游戏业务线将进一步扩大。

报告期内网龙教育业务线有所增长,相较之下游戏业务有所下滑,魔域IP表现不及预期。2022下班年,网龙将优化魔域IP,推出《魔域手游2》,同时推出《尼奥宠物 三消》产品。随着版号审批恢复及行业景气度提升,其营收将有所增长。海外市场部分,网龙旗下《终焉誓约》与3A游戏发行商达成协议,于海外发行;同时,结合元宇宙概念,企业推出《尼奥宠物:元宇宙》,该IP拥有庞大受众群体,未来将持续增长,通过Web3.0概念赋能网龙旗下IP发展。

金山软件:着眼内容优化和版本迭代,

金山旗下剑侠、剑网系列IP于PC、手机端表现良好,《剑侠世界3》于第二季度在国内市场内测,第三季度在港澳台地区市场表现优异,新内容及版本推出,金山将通过对内容的持续更新和运营保持头部IP活力。另外,于海外市场用户评价较高,其已于7月获取版号,将于国内上线。持续**投入将为金山未来发展之核心,通过内容优化突出IP优势。

搜狐(畅游):活跃用户环比下滑,头部IP进入衰退期

2022年Q2,搜狐MAU同比上升7%,但环比下滑14%;活跃付费用户APA同比、环比分别下滑13%、20%。搜狐旗下《天龙八部》等IP产品已步入衰退期,用户数量大幅下滑,当季度下如《Bright Stars》影响下MAU有所下滑。长期来看,其游戏业务仍将难以实现大幅增长,营收将保持在1.5亿美元左右。未来,搜狐应该着眼畅游旗下**IP的运营和产品开发,并依托短视频、**社交平台搭建内容体系,实现新一轮增长。

报告期内,IGG旗下《王国纪元》引入功夫熊猫IP,全球注册用户接近5.4亿,为IGG贡献超过80%营收。当下IGG所面临的主要问题即对《王国纪元》的过高依赖,以及其持续下滑的产品收入。未来,如《Mythic Heroes》。短期内IGG营收将持续保持下滑趋势,净利润为负,新游的突破将为IGG营收转增的核心。

吉比特:多款产品迭**发,强调产品差异化

当下,吉比特拥有《黎明精英》、《*****》等8款游戏及自研《超喵星计划》,其中部分产品融合模拟经营、Roguelikes、SLG元素,储备产品丰富。未来,稳定用户生态圈,延长产品生命周期。同时结合自主运营平台经验,迭**发具备趣味*、耐玩*及合理商业设计的精品游戏。海外市场层面,首先将加大投入,率先定位市场后续立项,基于文化背景特征,布*海外市场。

昆仑万维:游戏业务持续优化,元宇宙游戏平台前景广阔

其旗下Opera、Star X海外月活、累计注册用户分别达3.3亿、2.8亿。未来,一方面Ark Games将持续面向全球市场,拓宽欧美、***市场;闲徕互娱将持续提高用户忠诚度,同时,元宇宙游戏平台社区将持续升级,GX.Games强化社交体系建设,协同Opera生态,未来昆仑万维旗下元宇宙平台将逐步走向成*,优质内容持续丰富。

中手游:大量产品获得版号,储备上线有望带来新一轮业绩增长

2022下半年,中手游将进入游戏产品的密集测试、上线期,大量储备将于海内外上线。国内层面大量储备已取得版号,其中包括自主**且暂定10月发布的《全明星激斗》、测试期获百万用户注册的《奥特曼:集结》、注重长线留存的《我的御剑日记》、于9月最新一批取得版号的《镇魂街:天生为王》等,大量因版号审批延迟积累的储备作品将于下半年后陆续上线;海外层面,《真 三国无双霸》、《斗罗大陆:斗神再临》等产品已成功出海,未来将继续进入韩国市场。同时,《仙剑奇侠转七》主机版于海外上市、单机游戏《大富翁11》将于第三季度推出,丰富IP储备及**经验为中手游开发各终端游戏提供坚实基础,随着海内外储备产品的推出,预计企业下半年收入将稳步回升。

姚记科技:产品粘*、市占率高,应注意违规风险防范

休闲品类仍将持续作为姚记科技游戏业务未来发展的主要核心,易观分析建议,国内层面,**类手游产品玩家粘*较强,但部分产品存在违规风险,企业需注意防范及产品检测;海外层面,Bingo系列全球热度较高,企业将持续加大**人才培养,注意营业成本控制。

神州泰岳:头部产品仍处于成*期,缺乏新游储备或影响业务增长

《Age of Z》、《War and Order》等产品仍处于发展成*期,收入、用户水平均波动上涨。未来,神州泰岳将持续保持其海外开发,积累经验、国内营运的产品选法策略,打磨核心玩法及风格,落地不同**及地区。另一方面,神州泰岳旗下壳木游戏缺乏新游储备,头部产品营收下滑将**影响企业游戏业务收入。

游族:着眼海外发行运营,《三体》IP游戏正在**中

2022下半年,《新盗墓笔记》将陆续上线港澳台地区及海外欧美、***市场,自研《战火与永恒》已获版号,海外发行、运营经验将可予以复用。未来,企业将持续通过全球化发行体系打法拓宽海外市场,通过精细化运营打造长生命周期产品。另外,《三体》IP系列游戏正在开发过程中,将于未来3-5年上线。

浙数文化:休闲品类为主,拓展**社交等新业务线

当下,**为企业带来主要游戏业绩收入。未来,**将继续巩固休闲游戏品类中积累的优势,同时将探索新业务线,布***社交业务。同时,结合企业旗下数字**版块的其他业务线,如艺术产业、数字文旅等,通过游戏沉浸感、强技术等特征赋能传统领域发展,带动企业业绩整体增长。

当下,心动公司拥有较为庞大的游戏内容储备,包括20款游戏及22款付费游戏。2022下半年,心动将布*国际市场作为核心增长方向,在研大部分游戏将于2022下半年或2023年上线,分别将于2022下半年于国内、海外上线。报告期内,国内TapTap月活用户数量同比增长45.5%,

报告期内,创梦天地游戏业务策略核心为业务聚焦,即竞技、益智消除、RPG三大赛道。未来,益智消除类中,《女巫日记》已开始测试并计划于2022下半年于海外上线。同时《传说中的合合岛》已取得版号并将于2022年下半年于海内外同步上线;RPG品类下,企业自研游戏《小心火烛》于5月取得版号,预计将于下半年上线。同时,其IP衍生品业务迅速发展,预计下半年将进一步丰富线下展览,拓宽其衍生品影响力。

宝通科技:经验丰富储备充足,

易幻旗下IP丰富,当下发布超过290款游戏,覆盖150余个**。当下,公司储备产品包括《龙骑士学院》、《千年之旅》、《天龙八部2》、《浮生妖绘卷》,未来,企业将进一步加强自研能力,实现全球研运一体战略。同时,企业与元宇宙概念中的虚拟人、虚拟现实领域均有所**,未来将持续探索更多机遇XR创新交互方式的游戏。

易观分析不对此承担任何责任。任何情况下,本文仅作为参考,未经易观分析**,不得进行任何形式的删减、增添、拼接、演绎、歪曲等。因不当使用而引发的争议,易观分析不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。

![[数字货币系列调查]打擦边球的科技公司们](https://a6.lzwdasu.cn/uploads/202604/03/4d539d5e32aa28dc.webp)

发表评论