IAP小游戏飞奔一整年后,IAA小游戏为何突然成**上的明珠?

就在2026年11月31日(6月15日),

这款2023年全球最火爆的SLG产品,国内的**站选择了小游戏平台,可以说是意料之外情理之中。毕竟比起手游市场,大家都更看好小游戏市场的增量潜力,即便小游戏市场也已经十分成*甚至有些“红海”。

笔者和部分小游戏平台方、引擎厂商、开发者交流时,他们都一致给出了今年小游戏市场规模破600亿的判断。可以说,今年小游戏市场至少有200-300亿市场增量。在手游市场陷入高度存量竞争的情况下,押注小游戏无疑是今年多数厂商都会做出的选择。

平台侧对产品和开发者的争夺也是“如火如荼”,似乎正在酝酿一轮新的小游戏竞争。无论是厂商还是平台,都希望把市场盘子做大的同时,吃到更多的赛道增量。

竞争早已打响。

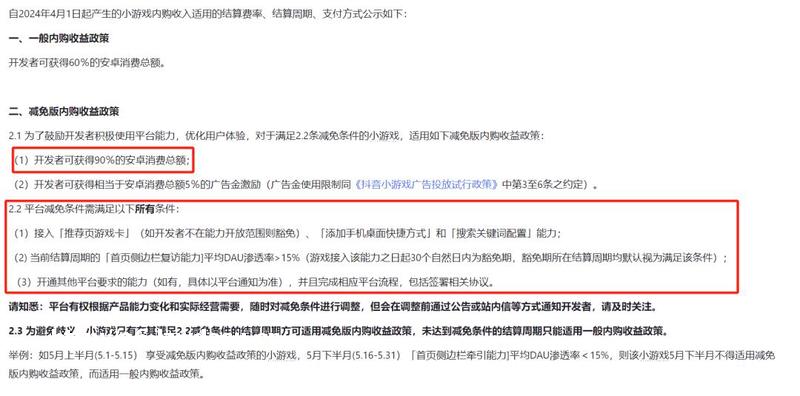

2月26日,**小游戏率先放出大招,表示对于满足一定条件的小游戏,具体需要满足的条件如下图所示。

曾经有头部小游戏从业者表示,他们做小游戏如果能有15%-20%的利润率就会长期投入,甚至有些中小厂商只要有5%的利润率都会做下去。可以说,ROI是厂商决定会不会继续投入一款产品的重要指标。让利三成对开发者来说无疑是个巨大的**,**小游戏这一新政策也是想用真金白银把开发者“砸”到自己的平台上来。

某种角度来看,后进场的**小游戏是攻方。但随着小游戏市场迎来高速增长,双方在具体业务的布*上其实常常会出现“攻守转换”的态势。

比如2023年,大批中小厂商入*,IAP爆款不断涌现,补齐自身短板。竞核了解到,这对平台方来说是不容错过的机会。

像**小游戏从去年下半年开始就一直在提高复访能力方面下功夫,包括侧边栏入口、异化卡、视频锚点等复访能力建设,为的就是吸引更多IAP小游戏入驻**平台,形成**台体系内的发行传播链路,而不只是单纯地做用户导流。

**一系列的能力建设和政策扶持效果也十分**,到去年年底**小游戏的用户留存比起2023年H1有了20%~40%的提升,也有更多的IAP小游戏入驻到**小游戏平台。

从而提升厂商在腾讯生态体系内投放的意愿。

可以说,把用户和商业收入都抓在自己手里。

经过一年的高速发展后,今年的小游戏市场明显又发生了变化,本月时间*为接近的两场大会也凸显了双方对IAA小游戏的重视程度。毫无疑问,IAA小游戏会是今年平台侧的重点发力方向。

那么,为什么是IAA呢?

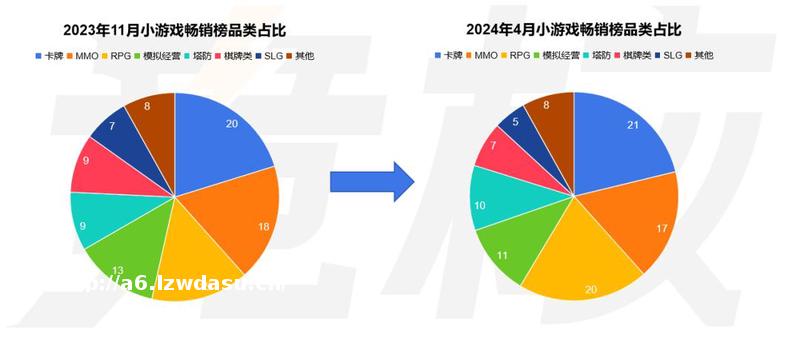

首先,站在产品的角度来说,整个IAP赛道其实已经出现产品同质化的趋势。但玩法大多是模仿已有的成功产品。比如和《****》同样玩法的产品,**榜前100名中就有10款,前10名中有4款。

品类上看,近半年来小游戏**榜各品类的数量变化并不算大,这既说明了IAP小游戏整体头部格*已经逐渐进入稳固状态,也表明当前用户对IAP小游戏的需求还没有出现根本改变。

一定程度上,IAP小游戏的商业逻辑和传统买量手游比较接近,这也让以三七互娱为代表的买量大厂在小游戏领域中取得了不小的优势。

再加上IAP小游戏和手游同样需要申请版号,小团队低成本敏捷开发的优势很难发挥作用,创意产品又很有可能被大厂以更高质量的产品和更大手笔的买量取代,IAP赛道对中小团队来说实在太难“卷”;而大厂的立项往往更稳健,多会选择市面上成功的品类,玩法方面难有突破。

相较之下,IAA小游戏对质量要求更低、成本更低、开发到上线周期更短,更适合中小团队发挥优势和创意。

对于平台方来说,IAA小游戏不仅是小游戏平台的内容基底,也是串联用户和IAP小游戏的重要桥梁。

**,IAA小游戏由于其玩法低门槛且无付费,**有社交、内容传播的优势。像2022年《羊了个羊》的爆火就给整个小游戏赛道带来了一大批新进用户,如果某款**台发布的IAA小游戏成功破圈,必然会给平台本身带来可观的用户规模;

第二,也就是IAA小游戏也发挥着导量给IAP小游戏的作用,成为泛用户和IAP小游戏之间的一座桥梁;

第三,目前小游戏用户仍处在增量阶段,IAA小游戏更易上手,大多数用户游玩小游戏的习惯也是从接触某款IAA小游戏开始,推出更多具有创意的IAA小游戏也是在持续培养用户的游玩习惯,稳固用户基本盘。

具体到两大平台,**本身就是偏内容化的平台,用户使用习惯本就较为碎片化,更多人的主要使用目的仍是短视频,相对轻度化、碎片化的小游戏更符合这类人群的使用习惯。而中重度产品用户花费的时间较长,反倒是会有些“水土不服”的意味。相较之下,**做IAA更合情理,也更能发挥自身的平台与优势。

发力IAA一方面是希望能够更多地把泛用户转化为小游戏用户,另一方面则还是在小游戏导流方面做文章,希望能够用大量IAA小游戏的供给,承担起一部分产品导流作用。目的其实也十分明显:把厂商的营销费用更多留在腾讯体系内。

03 要么落伍,要么不感兴趣,谁还没入场?

和大多数新兴行业一样,大厂更强调战略稳定,不会轻易涉足新兴领域,所以今年我们也能逐渐看到,在小游戏飞速发展两年后,才有一些大厂姗姗来迟,但大厂后来居上甚至赢家通吃的案例也比比皆是。

可能有一些中小开发者担心,今年大厂入*后进一步挤占市场份额。就目前的市场情况看,除了以米哈游为代表的二次元内容型厂商,腾讯网易以外的其他所有中大型厂商基本都已经在积*布*小游戏业务,可以说,厂商侧的**变数就是腾讯和网易究竟会不会下场来抢小游戏的盘子。

比较特殊的是,在这场小游戏浪潮中,腾讯不仅是“运动员”更是“裁判员”,所以我们能看到腾讯还是将自己旗下的部分中轻度游戏搬上了小游戏端,但数量不多,避免和中小厂商直接竞争,某种意义上也算是起到一些模范作用。

有成千上万的工作室专注于创造小游戏,他们很高兴培育这个生态系统,不想过度挤压这个生态,也不准备寄希望于通过小游戏恢复已上线游戏活力。

不过,实际体验发现,《元梦之星》小游戏目前已与安卓端打通,共享账号等级、皮肤道具等。

当然,《元梦之星》产品本身有其特殊,但从此举也能看出,对于一些重点且面临市场竞争的产品,腾讯方面不会放弃小游戏端的发布。此外,今年则进入彻底开放阶段,在**买量导流已是常态。所以今年即将上线的《地下城与勇士:起源》等重点产品,从技术实现和产品重要角度来说,不排除会有上线小游戏端的可能。

网易这两年对流量侧的变化确实十分敏感,

笔者认为,这更多是为了帮两款老游戏维护和增长用户,从网易今年的产品线来看,主要还是以重度产品为主,上线小游戏端存在技术难度;另一方面,听起来有些得不偿失,短期内可能还是以帮助老产品回流为主要目的。

2024年,小游戏市场的竞争格*和方向都迎来了不小的变化,竞争形势也逐渐向手游市场靠近。只不过手游市场是“存量红海”,是看谁能从其他产品中“抢来”更多用户;而小游戏市场还是“增量红海”,关键是在于哪个平台能做出更多的增量,哪家厂商又能吃下更多的增量?

选手都已经入场,只有不断把小游戏这个盘子做大,才会有更多厂商和用户愿意加入平台的小游戏生态,这也会是今年小游戏平台竞争的主基调。

36氪经**发布。

发表评论