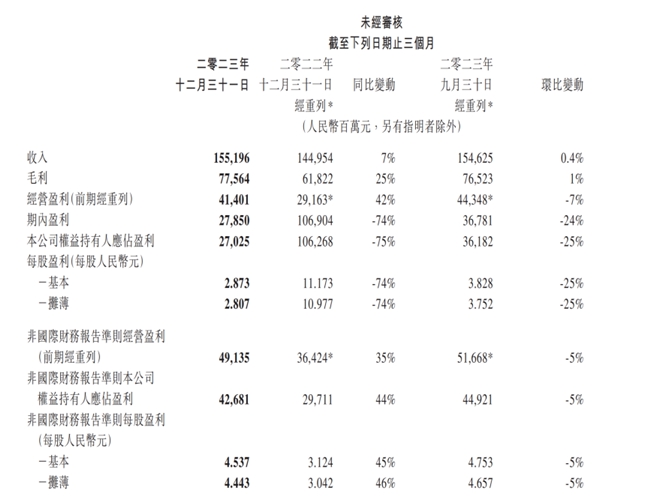

2024年9月23日,腾讯控股2023年四季度及全年财报发布,第四季度腾讯毛利、经营利润(Non-IFRS)、净利润(Non-IFRS)增速分别为25%、35%、44%,均超过营收增速。2023年全年,腾讯实现营收6090.15亿元,净利润(Non-IFRS)1576.88亿元。

2023年腾讯逐季走出了2022年的业绩低谷,基本面呈现“V”型反转,毛利率、净利润率已达到历史**水平,高质量增长成效**。

在科技驱动和平台生态活力释放下,腾讯三大主业稳健增长,大模型、视频号、小游戏、海外游戏等产品和业务均在2023年收获“新芽”。

腾讯在财报中表示,二零二三年,我们在多个产品和服务上取得了突破,视频号的总用户使用时长翻番,国际市场游戏在游戏收入的占比达到30%的新高。推动毛利增长23%,并成为我们对股东加大资本回报计划的有力支持。腾讯混元已发展成为**的基础模型,在数学推导、逻辑推理和多轮对话中能卓越。此外,我们积*寻求利用科技和平台为社会创造价值,如腾讯数字公益平台,已发展成为全球**的数字公益服务平台之一,其99公益日活动创下人民38亿元的公众捐款纪录。

**科技与企业服务收入544亿元,同比增长15%;

同比增长21%;

国际市场游戏收入139亿元,本土市场游戏收入270亿元;

腾讯视频付费会员数1.17亿;腾讯音乐付费会员数1.067亿,同比增长20.6%。

科技驱动业务升级,

2023年8月腾讯混元大模型正式亮相此后持续升级,先后推出文生图、图生视频等功能,腾讯混元大模型首批通过“**大模型标准测试”,能力已位列国内**梯队。

2023年四季度,同比增长21%,该板块创出季度收入历史新高,连续多个季度保持两位数高增长。

明确了“由技术驱动增长,把技术作为商业化主力”的路径。为提升AI创意应用,2024年11月,该平台拥有文生图,图生图两类能力,

大模型等科技能力也是腾讯数实板块重要的高质量增长驱动。

2023年四季度,代表数实经济的腾讯**科技与企业服务板块实现收入544亿元,同比增长15%,该板块连续三年收入占比超过30%,2022年以来已成为腾讯收入**贡献板块。

作为应用级大模型,腾讯内部超过400个业务和应用已接入腾讯混元大模型,例如,腾讯文档推出智能文档,腾讯会议上线AI小助手等新功能。

2023年,腾讯会议、腾讯文档等SaaS产品商业化加速,也带动腾讯企业服务业务逐季恢复健康正增长。财报显示,四季度企业服务收入实现约20%的增长。

值得注意的是,四季度,**科技板块保持双位数增长,主要归因于商业支付活动增加以及**服务及消费服务增长。该板块“老树生新芽”,在保持高合规标准的同时,不断推出高增值服务,陆续推出的分付、分期等产品可适用于线上线下各类消费场景。

长期投入是科技驱动新增长的核心动力。2023年腾讯**开支达到640.78亿元,自2018年至今腾讯累计投入超过2696.54亿元。截至2024年2月,腾讯在全球主要**和地区**申请公开总数超过7.5万件,****数量超过3.7万件。

截止2023年底,43亿,同比增长2%。 视频号、小游戏等新产品进一步提高了用户粘,

最新财报显示,2023年视频号总用户使用时长翻番,得益于推荐算法优化下日活跃账户数和人均使用时长的增长。

2023年,

2023年四季度,三季度时该收入环比增长**。

2022年视频号**带货销售额同比激增超过8倍,2023年视频号**带货GMV(成交总额)达到了2022年的3倍,供给数量增长 300%,订单数量增长 244%。

2023年一季度,视频号**带货**相关的技术服务费首次创收,并在此后持续贡献企业服务新收入。

国海**指出,商业化潜力正持续释放,相较于同行仍有较大提升空间,视频号电商也仍是蓝海,目前正处于关键起量期。

小游戏、搜一搜也“新芽”竞现。

财报显示,小游戏的总流水增长超过50%,其已成为中国**的休闲游戏平台。用户总量突破10亿,月活达4亿。大幅降低了开发者的参与门槛。

2023年小游戏平台服务费增长为腾讯增值服务板块中社交业务贡献新收入,

已经成为生态连接器和商业化加速器。

海外市场贡献三成游戏收入,年流水超40亿“长青游戏”达8款

2023年四季度,腾讯国际市场游戏实现收入139亿元,年收入贡献占比首次达到30%,

财报提到,《PUBG MOBILE》、《胜利女神:NIKKE》等游戏表现优异。

2023年《PUBG MOBILE》的收入回升,今年一季度在海外市场双平台收入约为6.5亿元,其中美国市场贡献收入**约为1.3亿元。

2023年《胜利女神:NIKKE》也为腾讯在海外市场的收入增长做出重要贡献。截至2024年5月16日,《胜利女神:NIKKE》移动端累计流水约为37.9亿元。

《Brawl Stars(荒野乱斗)》在2023年表现超预期。《Brawl Stars(荒野乱斗)》尽管经历了**后的市场挑战和重要机制的调整,但该游戏自去年11月起收入大幅回升,并在2024年迎来了其历史上**的月收入。这背后得益于腾讯及其子公司Supercell的长线运营策略。

腾讯自研游戏《王者荣耀》出海近期也有新进展。《王者荣耀》海外版《Honour Of Kings》扩展至57个**及地区,包括中东、北非、土耳其和南亚等,在多地免费榜排名跻身前十,甚至前三。同时,标志着腾讯游戏在赛事和产品国际化方面同步推进。

腾讯游戏在海外的稳健表现,长期布*的“自研+发行+**”三位一体商业模式环环相扣,已进入收获期。

在本土市场,2023年腾讯游戏表现整体稳健,全年收入保持在1267亿元。

值得注意的是,腾讯最新披露,“季度平均日活跃账户数逾500万的手游或逾200万的个人电脑游戏且年流水逾人民40亿元”为一款重点且持久的热门游戏的标准,这一标准下腾讯在本土市场重点热门游戏的数量从2022年的6款增加到2023的8款。

腾讯“长青”游戏矩阵不断壮大,新一线梯队游戏近期表现抢眼。

例如 《金铲铲之战》就在2023年跨入“千万日活***”。今年春节期间,该游戏通过各种福利活动和内容更新,在高基数的基础上实现收入148%的环比高增长。

今年11月腾讯旗下《穿越火线:枪战王者》、《金铲铲之战》、《王者荣耀》包揽了1月全球手游收入增长榜前三。

《金铲铲之战》、《英雄联盟手游》与《暗区突围》今年4月收入同比分别增长152%、120%和213%。

新游戏方面,备受市场瞩目的“DNF手游”——《地下城与勇士:起源》已开启内测,有望在2024年成为腾讯游戏新星。《元梦之星》的上线则让腾讯在派对游戏赛道有了从0到1的市场占位,上线3个月即拿下1.29亿的注册量。

发表评论