从传统***主业向游戏、互联网营销领域转型后的上海姚记科技股份有限公司(下称姚记科技,002605.SZ),新一年业绩不如以往。

姚记科技近日披露的2021年全年及2022年一季度业绩报告显示,2021年,该公司实现营收38.07亿元,同比增长48.61%;归属于上市公司股东的净利润为5.74亿元,同比下滑47.53%。可以看到,在营收增长近半的同时,该公司归母净利润却下滑了接近50%。

并且,这种增收不增利的状况在2022年一季度进一步加重。截至1月末,该公司实现营业收入10.1亿元,同比增长2.94%;归属于上市公司股东的净利润9180.48万元,同比下降53.77%;归属于上市公司股东的扣除非经常损益的净利润8313.37万元,同比下降54.51%。

对于净利润下滑,该公司在此前披露的业绩快报中表示,主要因为对细胞**公司股权核算方法的变更形成了较大的非经常损益。

二级市场方面,近期姚记科技**整体呈现出下跌趋势,截至3月16日收盘,该公司**报收于15.38元/股(前复权,下同),较今年年初****点32.81元/股已下跌53.12%。

《**时报》研究员注意到,除了受公司非经常损益变动影响之外,姚记科技归母净利润的下降也与其毛利率下滑及费用增长有关。此外,在市场相对饱和、营收占比逐年下降的情况下,该公司欲再增6亿副***产能。

针对如何提升净利润空间、合理消化***新增产能等问题,《**时报》研究员电邮沟通提纲至姚记科技相关部门,截至发稿尚未收到公司回复。

数字营销业务跃居首位,毛利率6.9%

息显示,姚记科技成立于19***,2011年11月,该公司成功登陆A**场,成为中国“****股”。

不过上市之后,姚记科技的***销售量却在逐年下滑。为了公司可持续发展,2018年该公司由**业务向游戏、互联网营销转型,通过收购方式布*移动游戏、数字营销两大领域,逐渐形成“移动游戏+互联网创新营销+***”三大业务结构。

转型后的姚记科技实现了高增速发展。2018年至2020年,该公司营收从9.44亿元增长至25.62亿元;归母净利润分别为1.3亿元、3.45亿元和10.93亿元,增速分别为68.83%、151.48%和217.06%。

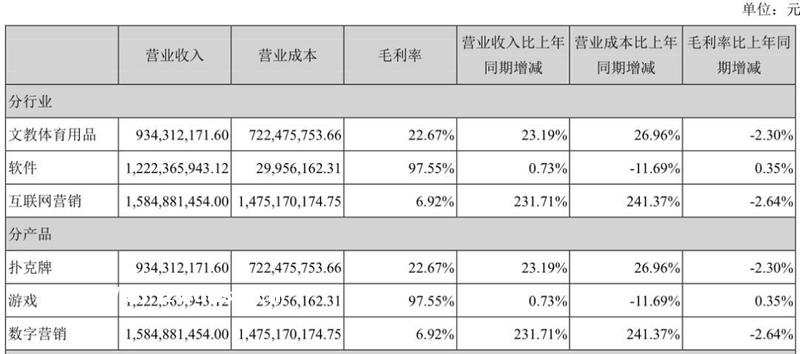

姚记科技实现营业收入同比增长48.61%至38.07亿元。其中,***、游戏、数字营销分别实现营收9.34亿元、12.22亿元、15.85亿元。

可以看到,该公司的营收结构再次发生变化。报告期内,姚记科技的数字营销收入较上年同期大幅增长231.71%,占总营收的比例为41.63%。而去年作为**大业务类型的游戏业务收入同比仅增长了0.73%,占总收入比重从2020年的47.37%下滑至32.11%。

《**时报》研究员发现,尽管营收占比**,但数字营销业务毛利率却仅有6.92%,远低于***业务毛利率的22.67%和游戏业务毛利率的97.55%,这也成为该公司业绩呈现增收不增利的原因之一。

2021年,姚记科技实现归母净利润同比下降47.53%至5.74亿元,扣非后归母净利润同比下降10.87%至5.06亿元。同期,该公司营业总成本高达32.55亿元,较上年同期的19.33亿元增加了68.38%。其中数字营销业务、***业务的营业成本增长都快于营收增速,导致该公司整体毛利率从2020年的57.21%降至40.68%。

《**时报》研究员注意到,姚记科技的游戏业务主要为移动游戏的**、运营,聚焦于休闲益智类细分市场。目前面向国内市场的已经推出《**炸翻天》《黄金**场》等,国外市场推出了《Bingo *****》等。

2021年,该公司扣非净利润5.06亿元中,成蹊科技贡献了3.67亿元,占比72.53%;大鱼竞技贡献了0.75亿元,占比14.82%,合计达87.35%。

同时,游戏业务也是该公司毛利率**的业务板块。2018年至2020年,该板块毛利率分别高达89.74%、92.7%、97.2%。2021年,其毛利率再次增加至97.55%。

但值得注意的是,在贡献**利润的同时,游戏业务持续的投入又挤压了其利润空间。2022年一季报显示,截至2月末,姚记科技实现归母净利润9180.48万元,同比下降53.77%;归属于上市公司股东的扣除非经常损益的净利润8313.37万元,同比下降54.51%。

此前该公司在一季报业绩预告中曾表示,移动游戏业务具有先投入后回收的特。2022年**季度,为促进移动游戏业务新老产品的健康发展,姚记科技加大了投放力度,销售费用同比增加47.14%。同时,该公司继续加大移动游戏业务的**投入力度,一季度的**费用同比增加37.74%。

业内有分析认为,随着游戏市场的快速发展,行业竞争日趋激烈,游戏产品大量增加,如果姚记科技不能及时响应市场变化,持续不断地进行新游戏和新技术的**,或者**的新游戏和新技术与市场需求出现偏差,则会降低游戏业务毛利率,并对业绩造成不利影响。

增产***,进军体育文化产业?

而在**业务上,姚记科技又杀了个“回马枪”。

3月3日,该公司公开发行可转换公司**事项已经获得受理。姚记科技拟公开发行可转换公司**,拟募集**总额不超过5.83亿元,扣除发行费用后将悉数**于***生产基地建设,预计将新增年产6亿副产能。

尽管姚记科技在公告中指出,2019年至2021年,公司***销量分别为7.21亿副、8.06亿副、9.49亿副;***业务收入分别为6.8亿元、7.58元和9.34亿元,生产销售规模不断扩大。但近年来,我国***市场需求量相对稳定,年消费量基本保持在40亿副左右。

而且,***业务占公司营业收入的比例在逐年下降。2018年至2020年,姚记科技的***业务占营业收入的比例分别为56.5%、39.16%、29.6%,到了2021年,其营收占比又进一步降至24.54%。

此外,《**时报》研究员还注意到,2019年至2021年末,该公司存货账面余额分别为1.78亿元、2.72亿元和3.18亿元,存货账面价值分别为1.77亿元、2.71亿元及3.18亿元,存货账面价值占当期末流动资产的比例分别为20.24%、20.86%及23.51%。存货主要是***业务的库存商品及原材料。

目前,姚记科技的***生产基地为启东基地,额定产能为7.56亿副。若此次可转债满额发行,则该公司***产能将增至13.56亿副,同比提升近80%。

对此,在市场相对饱和、营收占比逐年下降、存货账面价值不断提升的情况下,姚记科技此番扩产是否合理,并要求该公司说明新增产能消化措施。该公司在回复中表示,公司**的品牌形象与稳定的销售优势,为项目的产能消化提供了有效保障。

2022年经营计划中,姚记科技宣告将布*体育文化产业。该公司表示,未来我国体育产业发展前景巨大,公司将会战略**体育文化收藏卡发行商及**平台,拓展体育文化产业,提升公司产业竞争力,实现股东利益**化。

发表评论