小游戏,是近几年游戏行业**增长点之一。

经核实误差不超过1%)

从各品类投放消耗占比来看,9月消耗格*环比变化不大:

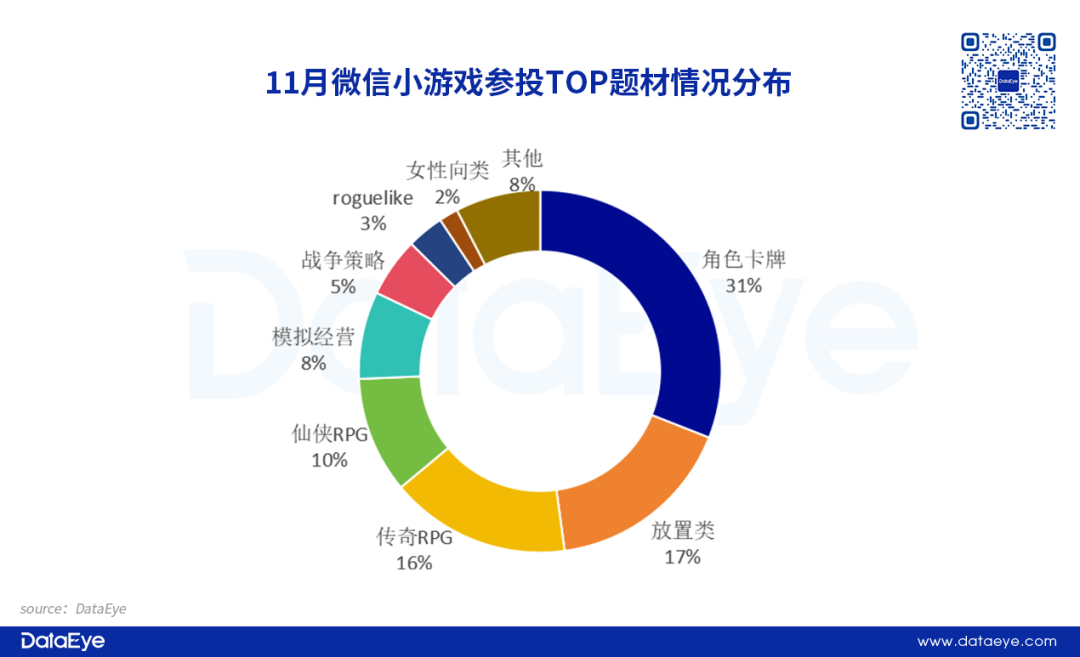

消耗**梯队,角色卡牌、放置(含开箱)依然稳定。9月二者合计占比为48%,环比11月上升了一个百分点,主要是角色卡牌品类消耗占比有所提升,《咸鱼之王》消耗贡献,连续稳坐消耗榜**。

放置(含开箱)在11月的消耗占比基本持平11月,《****》《灵魂序章》等开箱子产品依然强势,稳居头部。消耗第二梯队,传奇RPG、仙侠RPG、模拟经营维持上个月排名顺位。具体来看,11月传奇RPG上涨了2个百分点,而仙侠RPG占比下滑,模拟经营稳定。传奇RPG占比上升,主要是贪玩、非玩不可发行的传奇产品贡献。

10月整体消耗格*环比12月变化不大。在经历了国庆假期的12月,投放策略分化后,1月小游戏买量消耗格*又稳定了下来。

消耗榜头部:《咸鱼之王》《****》排名消耗榜前二。三七、豪腾(疯狂游戏)在前五产品中占四席,可谓强势。其中,豪腾《道天录》在12月联动了吞噬星空,是品牌+效果双重发力。

包括豪腾《肥鹅健身房》《疯狂骑士团》、**《次神光之觉醒》、寰宇九州《小鸡舰队出击》、4399《*****》、贪玩《原始传奇》《三国吧兄弟》、青时《青云诀之伏魔》等。

消耗榜新星:10月异军突起的新星,是排在消耗总榜第20名的《国王指意》(类似的还有海南高斯发行的《正中靶心》,海外版《甘道夫醒醒啦》的发行则是大梦龙途)。《国王指意》则是临游科技发行,塔防+肉鸽+割草融合玩法的混变小游戏,黑白水墨/涂鸦画风较为**,是少见的题材、玩法全面创新。

此外,贪玩《原始传奇》再次冲进消耗榜**,位列**0(12月未进前20名),同为传奇产品,非玩不可(恺英持股30%)的《****》位居**4名。奇趣的二次元小游戏《星舰纪元》,也冲入消耗榜***15、消耗增长榜***3。

12月消耗榜***20中,混合变现产品占比有所提升,达到50%。混变产品相比于纯IAP内购产品,用户留存表现更出色。

9月消耗增长榜中,三七表现突出。两款产品消耗增长明显,其中一款是斗罗IP+开箱+混变《灵魂序章》排名**,而另一款就是《****》。

消耗增长榜***20中,有两个品类突出:

一是传奇品类有5款产品进入消耗增长榜***20,传奇品类抢量势头突出,其中贪玩旗下《原始传奇》位列消耗增长榜第7、《主宰传奇》**0、《王者大冒险》**4——贪玩全面发力?

二是模拟经营品类有2款产品进入消耗增长榜***20,分别是排名第9的《*****》和排名**7的《****》,均来自益世界。1月《****》还找来张卫健品牌代言,这在小游戏领域较为少见(详见小游戏开始卷品牌代言了!)。

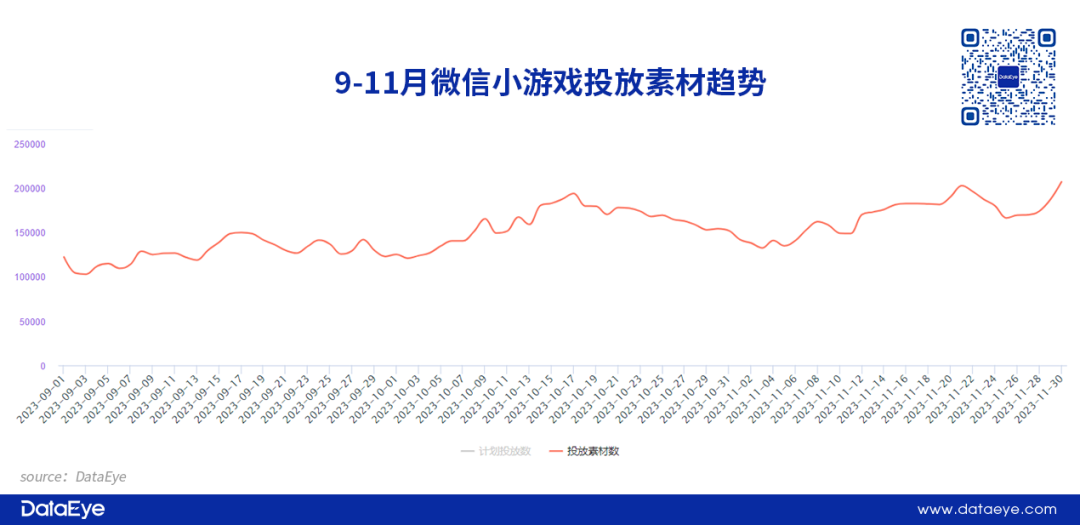

总素材量方面,日均投放素材量超过16万组,素材大盘总量环比提升明显,并且取得新高。进入Q4之后,素材消耗不断提升。同时说明,抢量争夺开始加剧。

投放游戏数方面,10月日均参与投放的小游戏基本持平12月。今年国内在投小游戏数量快速提升,但进入Q4之后整体在投数呈现稳定的状态态势。一方面说明国内小游戏市场已经处于买量常态化状态,新游上线买量营销已经成为标配;另一方面来看,低品质的产品逐渐被淘汰。

休闲、益智、消除占比位列前三。***10分类中,现代题材占比**,魔幻、仙侠以及传奇进入***5。

整体来说,大盘中轻度化小游戏占比依然高,玩家接受程度高。可是在消耗金额维度上,远不及重度、中度。

因此可以看到,相对轻度休闲的现代题材游戏数保持增长,1月新参投产品超过400款,侧面说明小游戏开发者持续入*,未来抢量竞争或更加激烈。

对比10月,1月份中重度题材的参投游戏数均有小幅度增长,数量在10-20款左右。而传奇题材却是**下滑的主流题材,主要原因还是“传奇”小游戏版权明确,一部分中小传奇厂商避免**,或已经减少运营和产品立项,大盘内的传奇小游戏产品数量可能会持续减少。

发表评论