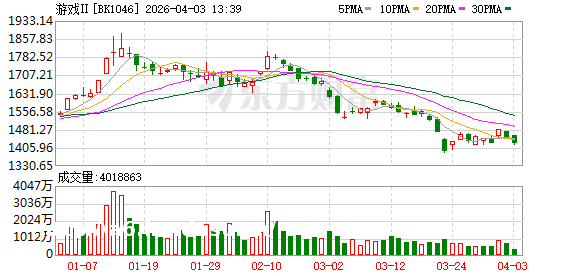

业绩**双爆!游戏板块 Q3 净利增 112%,AI 与政策双轮驱动多股翻倍

2025 年 11 月 3 日,游戏板块迎来强势拉升,三七互娱强势涨停,ST 华通、巨人、恺英等龙头股同步走高。这波涨势的背后,是板块三季报交出的亮眼成绩单 —— 在政策回暖与 AI 技术革新的双重催化下,游戏行业已彻底走出此前的调整周期,进入业绩与估值共振的高景气阶段。截至 11 月 3 日收盘,ST 华通总市值已突破 1370 亿元,巨人、三七互娱等龙头市值均稳居 500 亿元以上梯队。

一、业绩 V 型反弹:从连续亏损到两季翻倍增长

游戏板块的业绩复苏态势已形成明确趋势。申万游戏板块 2025 年前三季度实现归母净利润 138.29 亿元,同比激增 88.61%;其中第三季度单季净利达 57.77 亿元,同比增幅进一步扩大至 111.65%。这一表现与 2024 年的低迷形成鲜明对比 —— 去年板块曾经历连续 4 个季度业绩负增长,第四季度更是陷入亏损泥潭,如今已实现连续三个季度正增长,且二、三季度增速均突破 ****。

龙头企业的业绩爆发力尤为突出。ST 华通前三季度归母净利润达 43.57 亿元,同比增幅 141.65%,凭借这一表现带动其年内**暴涨 258.95%;吉比特三季度净利同比增速更是飙升至 307.70%,单季营收突破 19.68 亿元,强劲的盈利能力支撑其**年内上涨 123.86%。此外,三七互娱、恺英、巨人前三季度净利均超 10 亿元,其中巨人三季度营收同比增长 115.63%,增速较二季度**加快,印证行业复苏动能持续增强。

业绩改善的同时,行业基本面展现出强劲韧*。2025 年 7-9 月中国游戏市场实际销售收入达 880.26 亿元,环比增长 6.96%,尽管同比仍下降 4.08%,但两项指标均优于市场预期。浙商**分析指出,尽管四季度是传统淡季,但 2025 年爆款产品数量较去年大幅增加,预计市场规模将呈现 "环比微降、同比上涨" 的态势,行业复苏趋势已不可逆转。

游戏板块的强势复苏并非偶然,而是政策宽松、技术革新与**加仓形成的共振效应。

版号审批的常态化为行业注入稳定预期。2025 年以来,**新闻出版署已累计发放游戏版号 1440 款,其中国产版号 1354 个、进口版号 86 个,这一数量已远超 2024 年全年水平。更关键的是审批效率的提升 —— 目前版号审批周期最快可缩短至 3 个月,且实现 "一月一批" 的稳定节奏,使游戏厂商能够更有规划地推进产品**与上线。政策支持还延伸至产业层面,**明确鼓励游戏出海与电竞等消费新场景发展,地方层面也推出针对*扶持举措,为行业构建起多层次政策保障。

AI 技术的深度渗透成为行业增长的新质生产力。AI 已超越引擎开发和 XR 技术,成为游戏企业最重点布*的领域,其应用已从初期的降本增效延伸至**、运营、玩法创新等全链条。三七互娱自研的 "小七" 大模型整合 40 余种 AI 能力,在 2D 美术创作、游戏平衡*测试等环节实现效率跃升;世纪华通旗下盛趣游戏部署的 DeepSeek-R1 大模型,使艺术资产批量生产效率提升 60%-80%。

更具突破*的是 AI 对游戏玩法的创新重构。巨人在《太空杀》中推出行业** "多用户与 AI 智能体混合对抗" 玩法,AI 智能体具备类人推理、自主结盟等能力,成为影响战*的 "第三势力",**提升了游戏的交互深度与可玩*。这种技术创新正打开行业成长空间 ——Market.us 测算显示,2024 年全球生成式 AI 在游戏中的市场规模为 14.3 亿美元,预计 2033 年将达 111.1 亿美元,年复合增长率高达 25.6%。

公募**的大举加仓成为板块上涨的重要推手。2025 年三季度,主动偏股型**对**板块的持仓比重提升至 1.90%,其中游戏板块成为配置核心 —— 持仓前十的**个股中有 7 家为游戏公司,ST 华通、巨人位列**重仓数量环比增加前两位。**的积*介入与业绩改善形成正向循环,推动板块估值进一步修复,截至 11 月 3 日,板块内已有 ST 华通、巨人、吉比特等 5 只个股年内**实现翻倍。

三、后市展望:高景气周期有望延续

对于行业未来走势,机构普遍持乐观态度。国信**指出,游戏行业正处于 "技术驱动与政策回暖" 的双重利好阶段,新品周期的开启与 AI 技术的持续突破将共同推动行业增长。从产品储备来看,版号的持续发放已形成充足的产品管线,国金**预计后续丰富的新品将成为业绩增长的核心驱动力。

值得注意的是,行业竞争格*正随技术变革发生重塑。吉比特等企业在盈利增长的同时仍维持高额**,前三季度****占净利润比例达 74.47%,彰显可持续发展能力。而中小厂商若未能跟上技术迭代节奏,可能在分化中被边缘化。

从更长期视角看,游戏产业正从 "**消费" 向 "技术创新载体" 升级,AI、XR 等技术的融合应用不仅将提升行业自身效率,更有望在元宇宙、数字经济等领域开辟新场景。对于**者而言,在板块整体高景气的背景下,兼具技术壁垒、产品储备与盈利韧*的龙头企业,有望在行业新一轮增长周期中持续领跑。

发表评论