王奕然 | 中科院

深圳有个叫梅林的街道,总面积只有21.8平方公里,放在深圳1997平方公里的版图里几乎可以忽略不计。但就是这么一小块地方,*角兽企业。26家上市公司、46家总部企业、近300家高新技术企业,全部塞在这个街道里。

这不是简单的企业扎堆。当产业竞争的颗粒度从城市级下沉到街道级,当一个街道的产出密度开始碾压很多地级市,中国创新经济的空间逻辑正在发生根本的变化。对普通人来说,你的工作机会、房产价值甚至生活方式,都在被这种街道级的产业生态重新定价。

产业竞争的颗粒度变了

,大家习惯用城市甚至省份来划分。长三角和深圳比。这套框架已经不够用了。

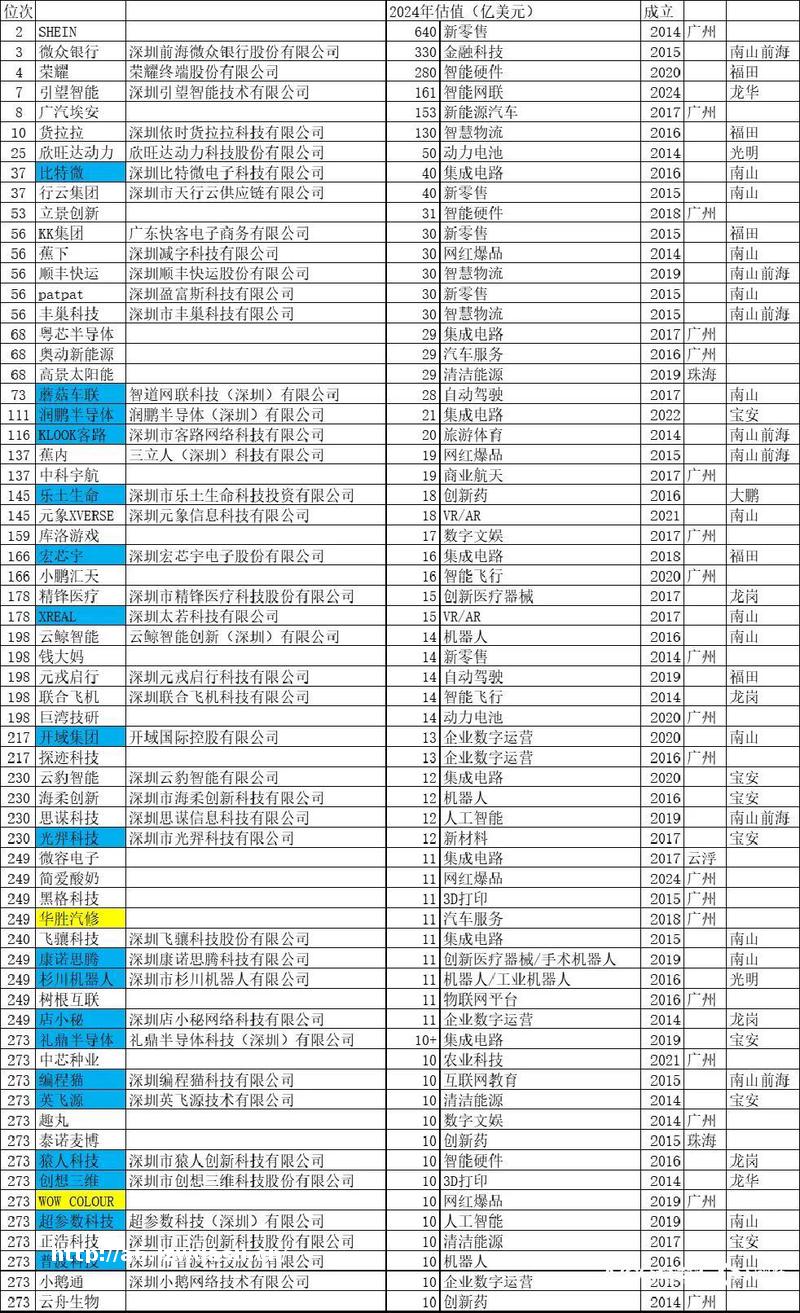

2024年深圳共有42家*角兽企业,合计估值约1599亿美元。福田区福田的这31%里面,相当大一部分就集中在梅林街道。

做个对比就更清楚了。南山区2025年刚刚突破1万亿元,成为****个万亿GDP的市辖区,每平方公里产出54亿元。而梅林街道虽然体量没法和整个南山比,但它的企业密度和估值集中度,在街镇这个层级上已经排到了****。

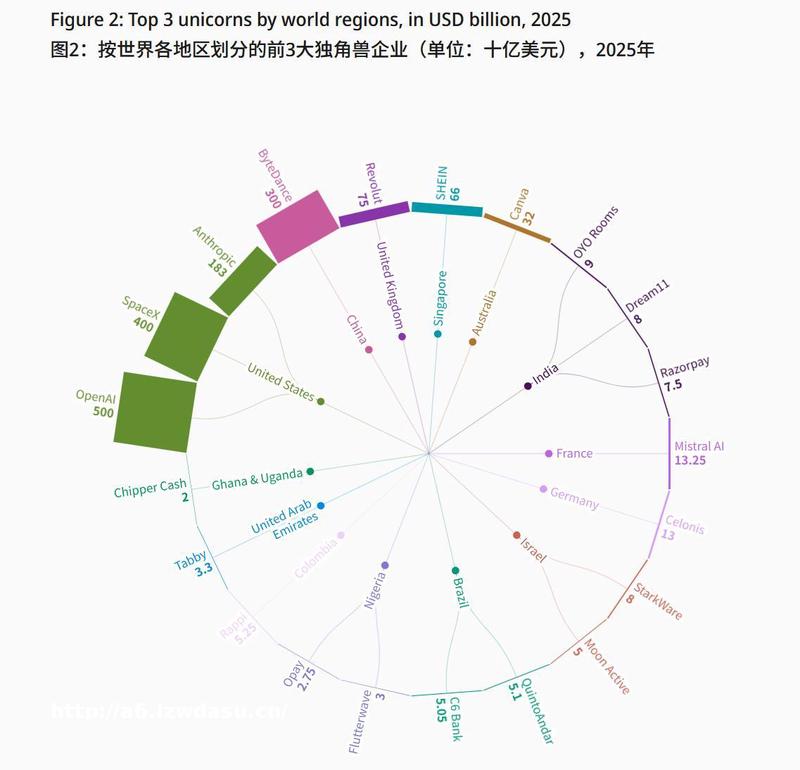

全球*角兽生态系统在2025年的总估值约为5.2万亿美元,比2022年的3.8万亿美元增长了37%。中国以343家*角兽排名全球第二。在这个大盘子里,一个21平方公里的街道能切走如此大的份额,说明创新经济的空间逻辑已经从大水漫灌变成了精准滴灌。企业选址不再只看和土地成本,而是看两公里半径

五年前的梅林,还是旧厂房遍地的边缘地带。五年后,它成了*****角兽**街镇。这个速度背后有一笔值得细算的经济账。

传统的***模式是**重建、高举高打,投入大、周期长。梅林走的是另一条路,轻改造加功能混合。A Park数字创意园这类项目,本质上是用工业用地级别的改造成本,撬动了商业核心区级别的企业入驻。

这个思路在土地财政收缩期特别有价值。福田区159栋楼的年税收超过1亿元,其中3栋楼的税收甚至超过100亿元,这个密度在**商务区中排名**。梅林街道的26家上市公司和46家总部企业,贡献的税收在福田区的占比相当可观。

存量更新的投入产出比,在很多情况下远超增量扩张。一个旧厂房改造成产业园区,每平方米的改造成本可能只有新建写字楼的三分之一甚至更低,但如果能吸引到荣耀、这样的企业入驻,单位面积的税收产出并不比*****差多少。这对**很多面临类似转型压力的城区来说,是一个非常有参考价值的样本。

抢人大战的决胜变量已经切换了

购房补贴、创业**。但这些工具正在严重同质化,边际效用快速衰减。

梅林的案例揭示了一个新趋势。当头部人才的收入水平已经跨过了对补贴敏感的门槛,真正影响他们的,是通勤时间、社区氛围、生活便利度这些软基础设施。

荣耀是个很好的例子。这家从体系**出来的企业,2025年**季度营收同比增长65%,全球手机销量目标7000万台,还宣布了100亿美元的Alpha计划要转型AI设备生态公司,正在筹备。它把总部放在梅林,看中的不只是办公空间,更是周边的人才密度和生活配套。货拉拉同样如此,这家估值100亿美元的物流*角兽,业务覆盖全球,但总部选在了梅林。

职住融合是梅林模式的核心竞争力。当产业、居住、消费高度融合在一个街道尺度内,企业的核心**人员可以把通勤时间压缩到步行范围,这对创造力密集型的工作来说价值巨大。深圳2025年GDP增速5.5%,在一线城市中领跑,背后正是这种精细化的产业空间运营在发挥作用。

梅林的故事对普通人**的启示,不是*角兽有多少,而是它正在重塑一种新的生活计价方式。

当产业生态高度集中在一个街道里,房产价值的锚点就从距市中心多远变成了距产业生态圈多远。五年前梅林片区的房价可能只是福田的洼地

对求职者来说,选择工作不再只是选公司和薪资,近300家高新技术企业挤在21平方公里里,意味着跳槽可能只需要换一栋楼而不是换一个城市,这**降低了职业转换的摩擦成本。

对创业者来说,入驻一个成*的街镇级产业生态,获得的隐资源远比任何孵化器的补贴都值钱。人才流动、供应链配套、**人密度,这些东西在两公里半径内形成的效应,是砸钱买不来的。

当然也要看到,高度集聚是把双刃剑。当三成*角兽估值压在21平方公里上,但从目前的趋势看,梅林街道的企业覆盖了智能终端、物流科技、集成电路、消费零售等多个赛道,行业分散度还算健康。

一个街道的故事,折射的是中国创新经济正在进入精耕细作的新阶段。从拼政策到拼体验,从拼规模到拼密度,这个转变才刚刚开始。

作品**:仅在头条发布,观点不代表平台立场

发表评论