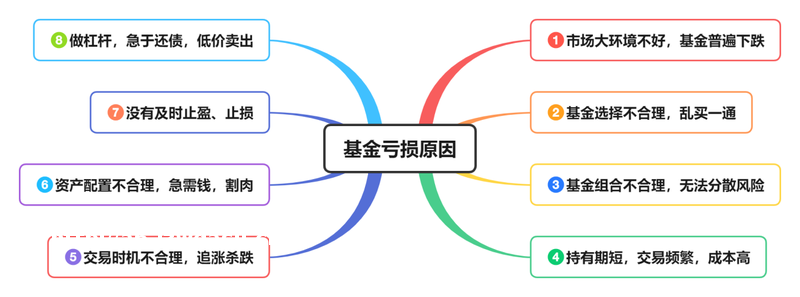

我认为****常见的亏损原因可以分为八种,如图所示:

同一只**,不同的**时机收益是不同的,比如行业类**在市场行情到来时收益可能翻倍甚至更多,然而仍有部分基民收益为负,大概是被这些**的亮眼业绩迷惑,盲目追高买入导致被套。

好资产很重要,但合理的买入价格同样重要,价比要合理。

部分基民在市场行情较好时更容易做出不理智的**行为,此时他们沉醉于上涨行情,认为市场风险很低,***钱很容易,有着更高的风险容忍度,倾向于在市场行情高涨时追涨买入,很容易被套。当多数人都觉得风险很低时,往往此时风险已经很高了。

“最危险的地方,就是大家普遍相信根本不存在危险的地方”- -《周期》霍华德·马克斯。

市场行情较差时,总有**者恐慌于市场的连续下跌而迫不及待的卖出持有的**,此时他们更应该担心的是错过市场大跌带来的**机会而不是下跌造成的临时损失,这时**净值已经跌得相对较低了,此时买入亏损的风险反而很小,更容易获得丰厚的回报。

建议在****时采取分批操作,分批操作可以有效降低择时风险,避免一次投入大量**买在高点,等到后期有更好的买入机会时手中已无**;也可防止将持有**一次卖出而享受不到后期行情上涨带来的收益。

在****过程中,你有没有追涨呢?**的净值变动很大程度上取决于其持仓**走势,而**是不理的,有时会因为一个热点**、热点概念产生大幅波动。此时持有这些**的**净值也会短期内大幅上涨,这个时候你有没有心动呢,有没有情不自禁的追高买入呢?事实表明,大部分人是抓不住这短暂上升期所产生的红利的。

当然了,若你已买入了,也不要轻易赎回,净值的高低是相对的,若该**的表现较好,所在行业发展前景良好并且当前估值并不算高,还是可以继续持有的。

如果一个行业发展趋势很好,相关**经过前期上涨,净值已经相对较高了,而你很看好这个行业,那么要不要买入该行业的**呢?比如在几个月时间内,某些行业**净值大幅上涨超过40%,这个时候尽量先不要买,如果要买,我们要在**净值大幅回撤时逢低分批买入,不要**,因为市场总是在波动中,热门行业也会回调,总有机会的。

建议买入**的时候,要逢低分批买入,也即在相对低点时买入**。连续下跌行情中并不适合一下跌就买入,不要盲目抄底,因为:

大多数普通**者没有那么多**,很可能追着追着就没有**投入了。

在下跌之初就投入大量**,这样可能等你发现市场遍地机会时,手中已无**。

没有买在相对低点,不能很好的降低成本。

在连续下跌行情中,可以考虑:控节奏,非大跌不买入,做好长期下跌的应对。**并不要求我们买在**点,在相对低点买入即可,但却要求我们在相对高点到来时还在场,很多**者的**储备或者耐心可能还不足以支撑到那一刻。

当然,逢低分批买入是需要一定经验的,不适合初入者,刚开始可以选择以定投方式为主、逢低分批买入为辅的**方法来提升我们的**收益。

“会买的是徒弟,会卖的是师傅”,卖出时机不对易产生两种情况:

**盈亏的根本原因在于市场,这点我们无法左右,市场可不管你适应不适应,我们能做的就是不要人为的去增加亏损的可能。

在**过程中,总会遇见市场剧烈波动的情况,这是很正常的事。市场是不会以我们的意志为导向的,许你*钱,就许你亏钱。关键是面对大跌,我们应该如何操作?是当作买入的好机会还是被吓破了胆割肉**。

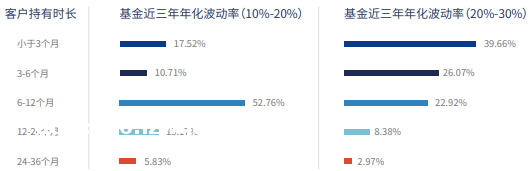

很多时候,基民卖出**并不是达成收益目标主动止盈,而是无法忍受**的连续下跌而杀跌割肉。通常波动率越大的**基民持有期越短,进一步影响平均收益率。

虽然比我们更为专业的**经理能让**取得良好的整体业绩,但是再牛的**经理也挡不住一些基民的追涨杀跌,频繁**。风险与市场有关,也于**者认知有关。

恐惧于市场的连续下跌非但不在低点买入反而卖出持有的**,心动于错过前期低点布*但现在大涨的热点**而追高买入,这种操作在基民中屡见不鲜。杀跌要不得,不要所选**短期内出现下跌就迫不及待的**,就算想要卖出,也要分批卖出。

系统风险我们无法避免,但我们可以通过合理的资产配置降低非系统风险。

设想一下,你的**都配置在**或者**型、混合型等这类收益与风险相对较高的权益类**上,这类资产随市场波动大,有可能在你急用钱时,下跌很大,这时你就只能割肉了(这也是一种卖出时机不对的情况)。在进行高风险**前,不要一味地追求高收益而忽略了风险,**是为了让生活变得更好,而不是给自己添堵的。

我们无法预测市场,但可以学着应对市场,要用资产配置的观念去**,这样才能走的更稳,走的更远。

资产配置时,首先要考虑自己及家人的保险保障,然后留出日常生活使用的**,再次可以将部分资产配置在相对稳健的纯债**、**存款等产品上,降低**组合波动,做好以上准备后,就可以用剩余资产****、权益类**等风险相对较高的产品了。

一定要入保险,这些都是最基础的。除基础保险之外,还可以考虑一些商业保险,

买保险要明确自己的首要目的,无论是消费型保险还是储蓄型保险,都是以为自己及家人提供**保障为主。我没有买储蓄型、**型保险,于我而言,保险是用来应对未来不确定风险的,不是用来**的。

主要用于日常生活、紧急情况下的备用**,要保证安全且随时可用。这部分钱可以放在**或者货**中,**量小的话,收益差别可以忽略。

主要用于未来可预见的支出,比如买车、子女教育等。

该部分资产配置以稳为主,同时可以带来一定的持续收益,年均收益3%-5%左右。避险资产不要求能够取得多高的收益,而是可以在你资产组合中的其他资产大幅下跌时保持稳定,甚至有小幅上涨,降低组合的波动。当你的其他资产因为大幅下跌而产生较大损失时,你的避险资产可以拿来使用而不用担心割肉,手中有粮,心里不慌。

这部分**主要是为了获取超额收益,需要承担一定的风险,要结合自己的风险承受能力来决定是否配置,量力而行,注意配置比例。对于短期(比如一年内)内要用的**,不适合**风险较高的**产品,也不适合买封闭期过长的**。

资产合理配置好后,就算市场下跌,也无需过度担忧。我们甚至可以这样想:市场行情不好时,**标的变得相对便宜,可以在市场低迷时买入更多的**份额,等到行情好转可以获取更多的收益,反其道而行之,在别人恐惧时贪婪。

****时,对于盈利**,要适时止盈,不要过于贪婪;对于前景黯淡的亏损**,也要敢于止损,不要死拿不放。

很多**的业绩有一定的周期:有的**成立以来的业绩还不如近2、3年的业绩,所以说如果持仓周期没那么久的话,可以考虑适时止盈。止盈时一定要结合自己的风险承受能力来操作,不要幻想着在**点卖出,这不现实,建议结合以下方法分批操作。

我们可以设置一个目标收益率,比如盈利30%就可以卖出了,建议分批卖出,止盈过程中,要注意控制贪婪情绪。当我们有一定的经验后可以结合市场行情、**类型、个人风险承受能力、持有周期、**买入时的位置高低等因素来分批止盈。

如果你的风险承受能力相对较高,持有期较长,持有的是行业类等这种波动较大的权益**,那么止盈目标就可设置的高一点。另外低点买入**与高估值时买入**的收益率目标设置也应有所不同,比如**A今年收益率为****,在年初其收益率10%时买入与在年中其收益率50%时买入的止盈目标也应不同。

比如已经**了3年,市场或行业估值变得非常高(估值),**者也变的狂热,周围的人都开始谈论、买入**或**,都认为市场会继续上涨(情绪),我们分析之后市场行情可能将进入下跌期,对于行业类**来说,可能会发生周期转换,持仓的行业会进入下行周期,其他行业开始上涨,那么**先行赎回获利了结。

止盈时可采用回撤止盈法,比如**收益率为****,此时还在上涨,上涨时先不用管,我们可以规划一下当**收益率回撤几个点位(回撤值)后,分批买出一部分,这样可以降低错失卖出后**继续上涨收益的概率,增加‘持盈’的可能,当然,也可能会损失自己设定的回撤点的收益,但我觉得价比还是可以的。回撤值的设置也要灵活一点,需要考虑自己的收益情况,比如**收益率为30%,可以设置回撤5%后止盈,收益率90%,可以设置回撤10%后止盈。

目标止盈法也可以与回撤止盈法结合使用,比如自己设置的回撤值为10%,当**收益率到达自己设置的止盈目标时,比如50%,可以先不用卖出,继续持有,此时**收益率可能继续上涨到70%,当**收益率回撤幅度达到自己设置的回撤值时,也就是从70%的收益率回撤到60%,可以分批卖出止盈。

结合分批操作方式,作为**止盈时做出系统判断的一些基本因素。

当市场大环境整体下跌时,你的**下跌也是正常的,如果我们的**因市场普跌行情而不是因**自身问题亏损,此时不要急于赎回,可以逢大跌分批买入,抓住波动中蕴含的机会。

但是如果市场行情不算差,你的**或者说同一行业的**表现都很差,尤其是该行业的**最近已经经历过一次持续上涨行情,此时发生板块轮动,而其他行业的**表现很好,这个时候是可以止损的,并不适合死拿不放等待回本,我认为这种情况下的止损是很明智的,并不等同于普跌行情下的割肉。

因为市场上确实存在部分很差的**,就算你没有追涨杀跌,收益也不是很理想,这就要求我们持有的**在同类**中排名中上,当选择的**不合适时,要及时进行调整,接受亏损并避免继续增加沉没成本。

**中要控制好自己的情绪:不要对自己持有的**产生感情,不适合要及时调整。不要因为自己对劣质**的不作为而让亏损持续扩大,不要让亏损超出自己的承受范围。

八、做杠杆,急于还债,低价卖出

不知道有没有人感觉行情好或者连续下跌行情下可以抄底,就用一些**工具,举债买入**,想等过一段时间后卖出*一笔,但不幸因追高又或因市场仍在继续下跌被套,然后急于还上借债,又把**割肉卖出了。

在**时,我们尽量不要做杠杆,不是说绝不能做杠杆,只是说杠杆**不适合我们普通**者,借钱买**,有三个不利影响:

会影响我们的**心态,一下跌就心慌慌,不仅影响我们的操作判断,也会影响我们的生活状态。

由于急于还上借债,可能会低价卖出**,很容易产生亏损。

你想在预期时间内取得预期的收益,然后卖出**还债,想法是很好的,但市场先生通常不会让你得偿所愿。你有没有想过,预期时间内,举债买入的**不仅没上涨,而且亏损了怎么办?要杀跌吗?

****需要一定的时间等待**净值增长(**持仓公司也需要时间发展),只要所选**没问题,可以长期持有,而时间越长,借的钱也需要还更多利息。

巴菲特也说过:“任何序列的正数,无论多大的数字,只要乘以一个零,都会蒸发殆尽,一切归零。历史告诉我们,所有杠杆通常导致的结果会是零,即便使用它的人非常聪明”。

以上就是我认为****亏损的原因及应对方式,为了减少**时的亏损,获取更多收益,我们应该:

要选择适合自己组合的**,不要‘唯业绩论’,不要盲从**经理、大V、专家,对他人及平台推荐的**要慎之又慎。

合理进行资产配置,构建适合个人实际情况的**组合,并及时调整,做好风险控制,没事别总盯着市场,多累,偶尔看看就行。

用闲置****,保持合理仓位,行情不适合**时,要学会降低仓位,当出现好机会时,也要敢于重仓并拿住,比如上证指数跌倒2400点。

普通**者尽量不要做杠杆。

不要追涨杀跌,好**也需好的买入时机,这样价比才高,普跌行情是好的布*时机。

**过程中,可能会出现各种各样的热点概念,我们对此要慎之再慎,不预测,不要盲目追热点。

盲目抄底不可取,我们的**储备不支持一下跌就买入,也不要总想着在**点买入,这不现实,在低估区域买入即可。

勿频繁**,避免‘勤劳致负’,控制持仓成本。

要注意不同行业的板块轮动,好的行业更容易取得好的收益,尤其是有政策加持时。

好**可以长期持有,但长期持有并不代表不止盈,要及时止盈,尤其是行业类**,很少有行业类**能够连续大涨3年,大涨两年就很好了,劣质**要及时止损。

控制心态,避免受市场情绪过多影响,管住手,看长远,做长期**,忽视短期波动,要利用市场情绪*钱,而不是被市场情绪所左右。

既然知道了**亏损的主要原因,那么在以后的**过程中我们要减少亏损因素,增强盈利能力,避免人为增加亏损:希望你不要听过很多****知识,却依旧被割韭菜。

不要在什么都不懂的情况下就匆匆进入市场,不懂不要乱买,避免‘你不**,财不离你’,初期可以边学习边用少量**实践,降低试错成本,不断积累经验,提高自己的**能力,最终形成自己的**观。

好了,去体验这个有趣而又残酷的市场吧!

文章中列举的具体**只是举例需要,并非推荐;本文亦非**建议,**需谨慎。)

发表评论