2月6日,青瓷游戏开始公开招股,公司拟发行8500万股,预计11月17日于港交所主板挂牌上市。

青瓷游戏当前共运营六款移动游戏,《最强蜗牛》《提灯与地下城》《不思议迷宫》等是其代表产品。在这之中,2020年,因《最强蜗牛》引爆市场,青瓷游戏的营收随之从2019年的0.89亿拉升至12.27亿,实现1278%的同比增长。

受爆款产品驱动,今年5月,腾讯、阿里巴巴、哔哩哔哩分别向青瓷游戏注资1.01亿,1个月后,三家公司又与*裕资本一起,再度分别向其注资1.01亿。

也就是说,青瓷游戏在通过上市聆讯前,已经拿到7.07亿的融资,成功抱紧腾讯、阿里、B站的“大腿”,截至目前,这三家公司分别在青瓷游戏持股4.99%。而在正式上市后,青瓷游戏也将成为今年**家赴港上市的游戏公司。

从公司发展来看,青瓷游戏最让市场惊喜莫过于持续增长的业绩和估值。

青瓷游戏成立于2012年,发布的**款游戏《格子RPG》上线后,月流水随即破百万。以此为支撑,2013年9月,青瓷游戏启动首轮融资,**方坚果资本以500万拿到12.5%的股权,由此推算,青瓷游戏成立一年后的市场估值已经达到4000万。

自此,通过孵化优质产品驱动更多资本入场,进而反哺自身**和发行能力,成为青瓷游戏的核心成长模式。到了今年,腾讯、阿里、B站合计以3.03亿的价格拿到青瓷游戏10.11%的股权,公司对应估值已然飙升至近30亿元,较最初的4000万翻了约75倍。

在这个过程中,该模式至今输出的最成功的一款产品便是《最强蜗牛》。《最强蜗牛》上线一年内录得流水超18亿元,上线14个月里录得流水20亿元,累计注册玩家超过2060万人。也是由于《最强蜗牛》的爆发之势,青瓷游戏在业内声名鹊起。

2020年,按休闲游戏和放置类游戏的流水计算,青瓷游戏2在中国所有移动游戏公司中分别排名第三和第二;按自主开发游戏的平均流水计算,青瓷游戏在中国所有自主开发游戏流水合计超过10亿元的移动游戏公司中排名第四。

在此基础上,2020年2月,青瓷游戏推出的《提灯与地下城》再次取得亮眼表现,上线**月流水便突破1.85亿,月活用户约380万,并一度登上中国iOS游戏**榜第4位。

诚然,持续的爆款产品输出能力,是引发巨头集体入场的一个关键原因,但对于不差钱的巨头们而言,青瓷游戏更具吸引力的地方,或许还是其产品在年轻消费群体中的渗透能力。

一直以来,青瓷游戏的产品都在不断尝试靠近年轻市场,比如在《愚公移山3-智叟的反击》中引发不错市场反响的“梗文化”,也被应用于《不思议迷宫》《最强蜗牛》《提灯与地下城》等多款游戏中。青瓷游戏也更热衷于TapTap、哔哩哔哩等年轻群体更集中的平台。

基于此,青瓷游戏约76%的玩家年龄在30岁及以下,远高于行业平均水平的65%,而在年轻市场的优势,恐怕也是巨头看好其发展的重要原因。

谈论青瓷游戏的发展,其实很难绕过吉比特这家公司。截至目前,吉比特凭借《问道》系列产品,至今毛利率仍稳定在90%左右,净利润更是常年保持在上亿级别。2021年前三季度,该公司的净利润已经超过12亿元。

而青瓷游戏的创始人杨煦,曾在吉比特工作了近7年。并且,在青瓷游戏创立之初,吉比特就是其第二大股东。

除了资本上的连接,青瓷游戏发展至今,而吉比特给青瓷游戏提供了很多产业链上的支持。比如青瓷游戏的**个爆款产品《不思议迷宫》,以及火爆至今的《最强蜗牛》,都由吉比特发行。

从这个角度来看,青瓷游戏与吉比特几乎很难分开,这种绑定关系,也在青瓷游戏发展至今的10年时间里不断加深。2019年,吉比特在向青瓷游戏追加8000万元**后,又以4000万元的价格,从厦门国海、中科德兴手中购得4%的股权,进而成为青瓷游戏的**大股东。

然而,常年在吉比特的“光环”之下成长,青瓷游戏并非没有自身发展的***。至少从目前来看,青瓷游戏对社群模式的深耕,已经开始助推其更快速地实现爆款产出。

截至2021年1月13日,青瓷游戏拥有约1040万名“青瓷铁粉”,

对社群的持续维护,使得青瓷游戏在用户粘*方面优势明显。2021年上半年,青瓷游戏运营的《最强蜗牛》《不思议迷宫》《提灯与地下城》《阿瑞斯**》《无尽大冒险》和《愚公移山3—智叟的反击》,平均每周的用户留存都在20%以上,其中《提灯与地下城》的周均用户留存率更是达到39.3%。同期的RPG、Rogue-like RPG、休闲游戏和放置类游戏的行业平均每周玩家留存率分别为8.2%、10.2%、9.4%和12%。

相比之下,青瓷游戏的用户留存显然更高。同样,在2020年全年以及2021上半年,青瓷游戏的整体ARPPU(每付费用户平均收入)分别为206元和221元,也高于行业平均水平。

青瓷游戏对社群的深耕,抬高了用户粘*,进而延长游戏生命力,并拓宽新游戏的市场空间。今年《提灯与地下城》上线后,该游戏的380万名注册玩家中,便有约170万名是从青瓷游戏的其他游戏转化而来。

一直以来,青瓷游戏的优势在于自主**,对于上市后的募**额,青瓷游戏也将拿出其中的35%用于扩大公司的游戏产品组合及**公司的游戏**能力及相关技术,自研技术和产品开发能力仍然是青瓷游戏最注重的发展方向。

但是,对于至今更专注于国内市场的青瓷游戏来说,国内留给中小游戏公司的发展空间并不大,和很多新生力量一样,“夹缝求生”是其必然面临的发展难点。尤其是在《最强蜗牛》这一爆款出现之后,为了提升该产品的持续竞争力,青瓷游戏的宣发费用出现了一次剧烈增长。

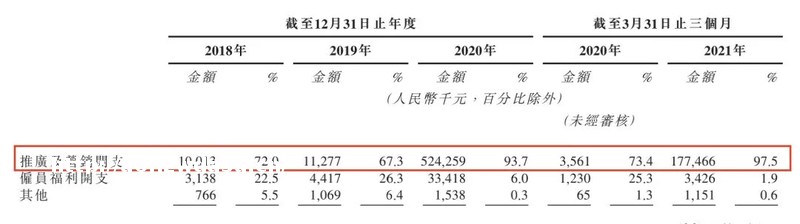

2018年至2020年,1亿元、0.11亿元、5.24亿元,其中,2020年的营销费用同比增长4663%。而在今年**季度,公司的营销费用仍然达到1.78亿元。

甚至,营销的持续投入已经压缩了青瓷游戏的**投入,2018年至2021年**季度,青瓷游戏的**投入分别为0.25亿元、0.26亿元、1.46亿元与0.08亿元,占同期总收入的比例分别为25.7%、28.9%、11.9%与1.7%,整体呈现下滑态势。

若继续朝着这一方向发展,青瓷游戏当前的**优势将逐渐消失。或许正因如此,转而布*海外市场,公司上市后募得**的25%,都将应用于未来两至三年内拓展公司于海外市场的业务。

公司近期将以**、***及港澳台的玩家作为主要目标受众,而在接下来的两至三年,则逐步扩展至欧洲、美国等地区。这一扩展路线与国内其他游戏公司在海外的发展路径大抵相似。

目前,青瓷游戏已经计划于2022年第二季度在港澳台推出《提灯与地下城》的当地版本,并将《最强蜗牛》推向放置类游戏高度活跃的**市场。另外,在游戏储备方面,青瓷游戏开发中的《时光旅行社》《使魔计划》《刃心2》等10款游戏,也都有海外发行的计划。未来,开拓海外市场将成为青瓷游戏的重点发力方向。

然而,青瓷游戏当前已经成*的“社群模式”能否适应海外市场,如今还是一个未知数。且在各大游戏厂商都在发力海外市场的当下,摆在青瓷游戏面前的显然不是一条容易的路。

发表评论