游戏**平台到了最危险的时候!

依托于中国游戏行业这些年来的蓬勃发展,并逐渐地发展出了适合各**平台自身发展的经营模式。但近年来随着端游市场的收缩,2016年,**新闻出版广电总*批准出版国产游戏约3800款,0%,新上市端游的减少,导致游戏**平台只能依靠老端游市场维持门面,很难有新端游**市场增量,活力尽失。

自2014年开始,而移动端游戏市场规模则始终保持着一个相对较高的增速,移动游戏市场已经成为整体游戏市场主要增长动力,国内某老牌**网站而2016年度收益较之2014年下降约20%,是一个**危险的信号。因此,传统**平台急需转型。

一、传统**平台业务有哪些?

1.游戏点卡

传统游戏**市场中,点卡是主要**类目。但点卡的利润空间较小,且终端用户的点卡需求大部分被分流。同时,卡密式的虚拟卡有非绑定、易传播、变现快的特点,因此容易被不法**利用进行**行为,**平台需要承担大量风险。对于**平台来说,

2.游戏虚拟物品、货**

游戏虚拟物品**和游戏**是游戏**平台形成的本源,因此也是游戏**平台传统业务线收入最主要的组成部分。

此类**主要为寄售形式,**平台从中收取中介担保费用,虚拟物品**服务费率一般为成交价格的5%-10%,游戏的平台服务费在2%到5%不等。虚拟物品**费率高、游戏需求量较大,

账号**最早服务于MMORPG游戏,MMORPG游戏账号养成质更强,账号价值就相对较高。由于账号**涉及实名**信息,因此能够重置账号资料的**费率在10%,不能进行账号资料重置的只收取5%。

游戏运营商对账号**明令禁止,但无法拒绝市场需求,例如腾讯系对应的酷游,巨人游戏对应的珍灵网,还有空中网对应的游易客,诸如此类。

4.游戏代练

**平台提供的游戏代练,内容较初级、固定,例如游戏等级、成就、任务、跑环等等,因此成交金额相对较低。这些代练服务的提供者,通常是有一定规模的代练工作室。这些工作室同时也会在开设店铺,用以吸取终端用户的代练订单,订单数量也远不及。

传统端游市场逐渐紧缩,竞技类及道具收费游戏增多,移动端游戏爆发式增长,游戏玩家对点卡大幅需求降低,收费制基本仅剩为数不多、老而弥坚的MMORPG游戏在继续沿用。随之而来的还有虚拟物品与虚拟货市场的减少,而随着**市场的逐渐细化,传统**平台提供的代练服务已经不能够满足主流市场的代练需求。

作为游戏**平台,面对逐渐萎缩的端游市场,不得不考虑该如何利用起手游市场的巨大红利,以此调整接下来的运营方向和策略。

手游时代的**平台,已经从端游时代对于游戏产品的依托,转向了对分发渠道的依赖。而对于端游市场萎缩,手游市场做大,早有伺机而动者。

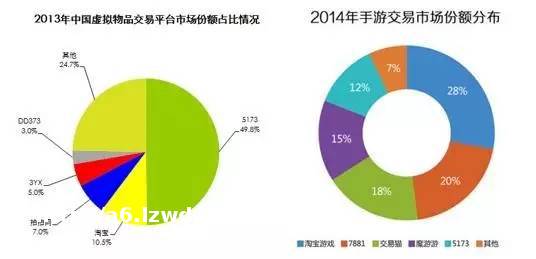

早在2010年,就有针对手游市场的**平台魔游游**入市。 2013年**猫、魔游游、7881先后建立,5173也随后杀到。传统**市场,5173是当之无愧的执牛耳者,拥有**的市场占有率,而到了手游市场,5173并没有以行业一哥的地位继续寡头般的强势存在。

2014年,手游**市场份额分布呈现相对均衡的状态,凭借其强大的平台优势和流量资源,加之公司内部结构的调整,延误了开展手游**市场的机会,导致市场份额仅为12%。

老牌**平台已经在尝试利用现有资源进行变现,但是效果并不尽如人意。

以5173为例,由于其在端游**市场拥有**的市场占有率,这在游戏长期利益角度上是得不偿失的。

因此传统端游平台不能依靠原有用户资源进行良好的转化。反观新晋手游**平台都拥有一定的渠道资源,因此市场份额增长快速且稳定。

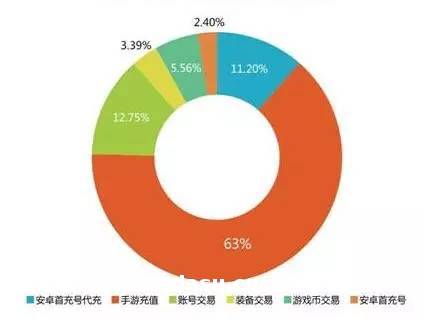

手游**平台主要依靠手游充值实现盈利,其次是安卓市场的首充号和后续的代充值,“首充号”是指手游的首次充值账号,通常限于安卓平台,首充号和小米、UC、360、百度手机助手等渠道绑定。就目前的市场来看,传统**平台想要从渠道方得到较低的充值折扣,以此切入市场,难度较大。

手游装备、游戏、账号**与端游市场有很多共通点,比如在**流程、第三方担保,以及客户服务、口碑等方面,老牌**平台还是拥有着一些优势。但是在手游**中,**类服务所占比重仅有全部市场的1/4,原因在于大量手游中装备与游戏拥有不可**属,或是游戏账号与常用社交账号共通,因此降低了用户进行账号**的需求。

**平台在传统的游戏**市场中更多的是为用户提供游戏相关的增值服务,在手游市场中依旧适用。因此,对市场进行细分,并且集中一处进行业务内容专攻,也将成为一种选择。

拥有大量用户积累的**平台,**下活动、电竞赛事方面不失为进行用户资源变现的一种形式,但活动成本、场地成本、人员成本巨大。随着WCG的落幕,也让这条线下路线显得不再合时宜。

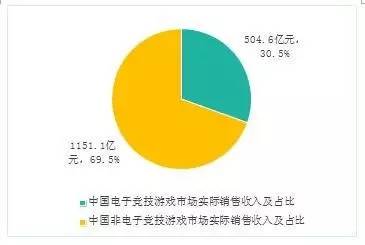

2016年,中国电子竞技游戏市场实际销售收入达504.6亿元,占比30.5%,电子竞技游戏已经成为游戏产业重要的一部分。电竞游戏的市场不但本身很*人,同时催生的产业链也让**市场逐渐又发掘出其他玩法。

**和代练就是其中**的两个组成部分。

**行业产生的用户流量相当可观,但也已经成为红海,而代练市场依旧存在诸多空白。随着《王者荣耀》的爆红,一款日活超千万的产品足以带动起周边产业链条。与7881同源的代练猫,以及 3YX旗下的代练宝已经在《王者荣耀》代练业务上取得了不小的市场。手游市场的竞技游戏领域才刚刚被《王者荣耀》打开,未来还将会有新的产品不断入*。可见,包括竞技类游戏的代练在内的诸多周边服务市场需求庞大,而现有的服务还不足以覆盖所有用户需求。

2.拓展GS业务 B端C端上下通吃

除电竞手游作为切入点,对于B端用户的发掘也是存在着诸多可能,这建立在对用户行为与用户需求的收集和分析,也是**市场进行针对业务调整的重要依托。角扮演,**游戏,动作游戏,卡牌游戏,付费率均属于较高水平。

针对高付费率类型手游,如角扮演类产品都趋向于逐渐深度的玩法,这些因素推动着用户付费行为的大幅度上涨,单个用户价值也就逐渐趋高,对用户消费的引导也就成为可以着手的发力点。**平台拥有着为大量终端用户服务的基础,这让引入GS(Game Sales游戏销售)服务成为可能,以此通过提升用户留存、消费提升的用户经营,来实现趋近于更加合理的买量市场,服务于B端用户,也将是一个新的服务领域。

由于流量竞争成本越来越高,且资源稀缺,因此GS也将成为市场竞争的焦点之一。对于服务于终端用户的**平台而言,这样的业务转移,或许会对平台原有业务造成影响,但是如果与平台的手游充值业务相结合,或许将发展成为厂商与终端用户上下通吃的良好*面。

3.账号租赁存在市场需求

除了举出的代练与GS业务,我们还可以注意到,游戏账号的租赁中介服务,也被部分平台探索并加以实现。账号租赁并不*限于端游与手游,但以目前的市场表现来看,

越来越多的高品质端游开始采用终身买断、道具收费,或是两者结合的营收模式。此类游戏用户入手成本较高,对于想要体验游戏的玩家来说,租赁现成账号优**行体验,再选择购买成为了不错的选择,传统**平台可以凭借端游用户资源进行业务拓展。

2016年,中国游戏市场实际收入1655.7亿元,2%,约583亿元,而移动游戏市场占比49.5%,达到819.2亿元,这一比重差距将在未来两年内继续拉大。如今的**市场,早已经不是曾经只要做好虚拟物品**的第三方就能够高枕无忧的时代,如果传统**平台依旧**端游市场,那么势必将被市场抛弃。市场需要进行细分,提供精准的第三方服务,探索开辟新的市场玩法,才能在大格*下继续创造更多机会。

发表评论