降价潮不是“车市”,而是“温柔的****”。

2026年伊始,一时间,“价格战”“行业内卷”“车企过冬”等负面论调充斥舆论场。但拨开短期价格**的迷雾不难发现,这场被称作“最野”的降价潮绝非“车市”的信号,更像是一场提前打响的“温柔的求生游戏”。

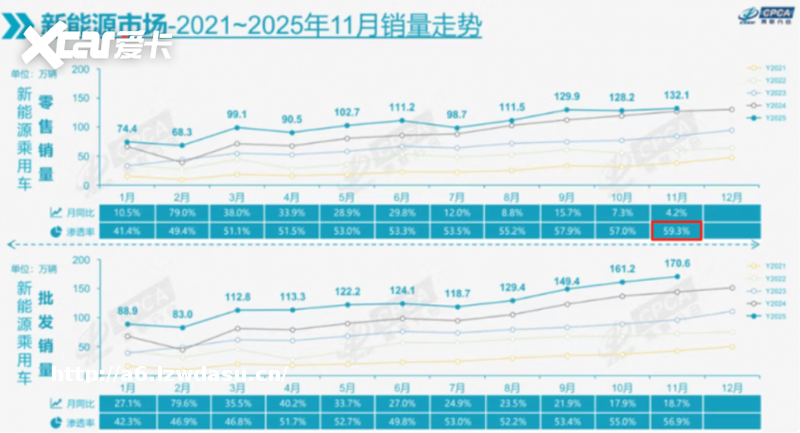

把日历往回翻365天,这场降价潮的伏笔早已埋下。2024年10月,清陶能源联合上汽集团宣布氧化物全固态电池实现量产;紧接着,八部委推出“以旧换新”国补,精准引导“报废油车→买电车”的消费转向;到了2025年8月,国内新能源汽车零售渗透率已攀升至59.3%,近乎每卖出100辆新车就有60辆是新能源车。

这三条线索,像三把精准的手术刀,同时划开“旧汽车产业身体”的血管,而2026元旦这波“官降”,不过是这场产业手术缝合前的“最后一针”。所以我们无需**焦虑,不妨换个姿势吃瓜,把这场“降价”当成一场大型社会实验,看看谁在“温柔”地求生,谁在“粗暴”地告别。

故事要从2023年说起,当**新能源补贴全面归零。彼时舆论一片哀嚎:“电车要涨价,韭菜割不动啦!”但事实是,从新能源汽车购置税免征到以旧换新补贴,一系列政策红利并未真正退场,

如今产业规模持续扩大、技术水平不断提升,政策逐步退坡成为必然,这并非对汽车产业的“釜底抽薪”,而是注入一剂清醒剂,倒逼行业告别依赖补贴的粗放式发展模式,学会靠核心产品力“自己走路”。

这些政策调整看似“收紧”,对价格敏感型市场形成冲击。实则一方面筛选出真正具备成本控制能力和技术优势的企业——那些靠政策红利续命的企业将被加速淘汰,头部企业则能通过技术升级和规模效应对冲成本压力。另一方面引导市场从“低价竞争”转向“价值竞争”,而非单纯靠补贴抢占市场。正如中国汽车流通协会专家所言:“3000亿国补不是止痛*,而是手术刀,切除的是产能过剩的病灶”。

更严格的国七排放标准和油耗限值强制标准临近,同样被外界解读为“加剧压力”的政策,但本质上是推动产业向绿低碳转型的必然要求。预计2026年,不符合国七标准的老款燃油车将面临停产,合资品牌加速清理燃油车库存的降价行为,看似被动应对,实则是主动配合**“双碳”战略的选择。

2025年12月中国新能源汽车渗透率更是逼近60%,但仍有大量高油耗、高排放燃油车在市场流通。此次降价清库,不仅能快速降低高排放车型占比,更能为新能源车型产能释放腾出空间,推动汽车产业能源结构优化,这正是政策引导下行业****的应有之义。

如果说政策是“温柔地推了一把”,技术就是“举着大喇叭喊:我要来了”。作为新能源汽车的核心零部件,电池技术的迭代直接决定行业方向,而固态电池凭借能量密度高、安全好、充电速度快的**优势,被视作新能源汽车电池技术的终*方向。2027-1027年将是固态电池市场化的关键窗口期,这场技术革命的脚步声,让燃油车提前感到了恐慌。

当前国内头部固态电池企业已进入冲刺阶段,宁德时代、清陶能源、卫蓝新能源三家企业正同时向全球市场发起冲锋。蔚来已推出搭载卫蓝新能源150kWh半固态电池的ET7,续航突破1000公里,2026年有望实现新平台更大规模的交付。

上汽集团智己L6搭载的**代“光年”固态电池(半固态)已上市,计划2026年量产能量密度更高、成本更低的第二代固态电池,由清陶能源供货,这将成为上汽在高端纯电市场反击的关键。

广汽埃安旗下的昊铂更是明确提出,2026年实现第三代海绵硅负*+高面容量固态正*的全固态电池装车,比多数竞争对手的2027年目标更为激进,彰显了自研决心。长安汽车、东风汽车等车企也表示2026年将重点推进固态电池的深度**和示范运营。

这意味着2026年市场上将出现“续航破千、充电比手机还快”的电动车,而同级燃油车哪怕把发动机榨成V12,也难以追赶。留给燃油车的时间不多了,二是把品牌心智从“燃油车=主力”扭转为“燃油车=情怀/特价”,为未来转型留条活路。

技术迭代的压力迫使所有参与者加速转型,降价就成了最快捷、最直接也最有效的“时间换空间”手段。所以别觉得宝马i7降价是“自降身价”,等固态电池全面上车,部分燃油车的利润可能直接变成负数,现在的降价不过是提前规避风险的求生智慧。

车市不是“蛋糕做大”,而是“刀叉见血”

很多人误以为“中国车市有3亿辆保有量,发展空间巨大”,但事实是,3亿辆是“存量”而非“增量”。2025年国内乘用车销量预计在2350万至2435万辆区间,增长空间已**收窄。这种现实让市场竞争从增量时代的“跑马圈地”彻底转向存量时代的“精耕细作”,车市由此进入“刀叉见血”的存量竞争模式。

存量竞争时代,市场核心逻辑从“有没有”转向“好不好”。自主品牌则靠低价策略抢占下沉市场。但随着消费者认知成*,尤其是年轻消费群体崛起,品牌溢价不再是购车决策的核心锚点,智能化配置、电动化体验、产品核心品质以及全周期服务体验,成为消费者考量的四大关键维度,倒逼所有品牌重新审视自身的市场定位与产品策略。

此次多品牌降价,本质上是品牌溢价的理回归,也是对市场需求的主动适配。宝马的“以退为进”最为典型,为新世代车型腾出定价空间。

而大众、丰田等主流合资品牌则选择“下沉守城”,终端售价大幅下探至10万元区间,放弃了此前的价格矜持,转而依靠多年积累的“品牌残值”维持基本市场份额,避免被自主品牌进一步挤压生存空间。与此同时,自主品牌也并未坐享其成,而是在跟进降价的同时,同步强化智能化、电动化配置输出,形成“降价不降级”的竞争优势,进一步巩固下沉市场并向中高端市场渗透。

从行业长远发展来看,这种“刀叉见血”的激烈竞争并非坏事,反而形成了强大的“倒逼机制”:缺乏核心技术储备、成本控制能力薄弱、产品迭代滞后的企业加速退出市场,市场资源进一步向头部企业集中。

市场集中度的提升,又为头部企业构建良发展循环奠定了基础。头部企业凭借规模效应进一步摊薄生产成本,同时通过技术创新提升产品溢价能力,在激烈的价格竞争中仍能保持可观的盈利水平;而稳定的盈利又为企业加大**投入提供了**保障,形成“**投入—技术突破—产品**—盈利增长—再**”的正向循环。

车企生存图鉴:谁在“温柔”地告别,谁在“粗暴”地转身

宝马把“降价”变成圆梦大片,但深入分析不难发现,这背后是车企主动调整战略、加速转型的理选择。

面对电动化、智能化的行业变革趋势,合资品牌的降价行为,既是清理传统燃油车库存、回笼**的短期举措,更是为电动化转型腾挪产能、优化资源配置的长期布*。而自主品牌的顺势而为,则进一步巩固了市场优势,推动中国汽车产业从"跟随者"向"***"转变。

此次的降价潮更是合资品牌认清市场形势,加速的战略调整。宝马中国降价的同时,宣布加大中国市场电动化**投入,借助小鹏智能化技术提升产品竞争力;丰田汽车加快固态电池技术国产化,力争2026年底实现固态电池车型量产。

这些举措表明,合资品牌正在放下“身段”,主动适配中国市场需求,这是它们“温柔”告别旧时代的方式。

很多人把2026年初的降价潮形容为“车市”,其实换个角度看,这是一次“温柔的****”。固态电池像“**礼”,把燃油车送进“旧时代的病房”,电车正式“接棒”成为市场主力。市场从“增量狂欢”进入“存量精耕”,用户从“买**辆车”升级到“买一辆更适合自己的车”。车企则让“野蛮生长”进入“淘汰赛”,活下来的不是“**”,而是“最快转身”。

说到底,降价不是车企“疯了”,而是它们在用短期的利润牺牲交学费,补修“电动化”这门必修课。2025年1月的这场降价潮,终将被写进中国汽车史——它可能是燃油车最后的“高光时刻”,更可能是固态电池时代最浪漫的“序曲”。

这场变革淘汰的是落后产能、僵化思维和低效竞争模式,留下的是具备核心技术、创新能力和责任担当的优质企业;它倒逼行业从“规模扩张”向“质量提升”转型,推动中国汽车产业链向全球价值链中高端攀升。

而我们,都是这场汽车产业时代变革的观众,听车轮滚滚向前,毕竟,固态电池还没来,生活已在路上。

发表评论