文|手游矩阵

1月23日,B站发布了2022年第四季度以及2022年全年财报。B站2022年全年营收达219亿元(单位:***,下同),同比增长13%。其中,游戏业务全年营收50亿元,较2021年减少1%,在整体营收中占比进一步减少至22.9%。

联运游戏收入会回暖吗?

B站游戏业务的这一表现,其实是在其管理层预期之内的。一方面,B站2022年并无重点产品上线,引起一定讨论热度的如《暖雪》等产品多为买断制游戏,无法持续贡献营收。

B站2022年自研游戏营收仅占整体游戏营收的5%,为2.5亿元左右。B站游戏营收的大头还是来自渠道联运。随着版号的开放,B站作为游戏用户聚集**的平台,未来在联运游戏方面有很大的提升空间。

比如第四季度投放力量较大的产品《空之要塞:起航》,其拥有不错的二次元美术包装与融合玩法,首月流水在5000万级别。但它其实是三七互娱的产品,B站能够分到的实际蛋糕并不大。

新品乏力的同时,B站已上线产品也都已经处于生命周期中后期,营收能力出现不同程度下滑。这更促使B站游戏业务承受重大压力。

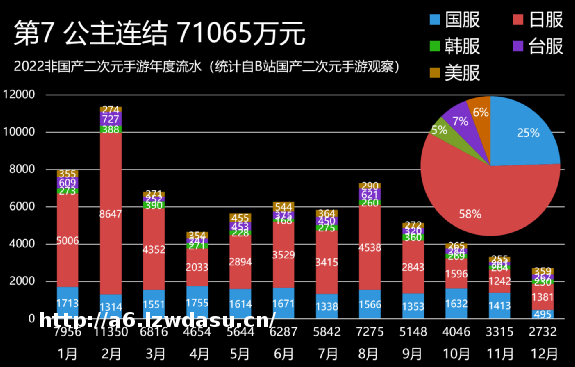

B站过去几年在财报中提到过的游戏包括《BanG Dream少女乐团派对》《公主连结》《坎公骑冠剑》等产品,三款游戏分别是B站2019、2020、2021年的重点产品,它们的长线生命力也确实保持得不错,在2022年依然能拥有亿级流水。

2022年《公主连结》国服流水约为1.77亿元,《坎公骑冠剑》国服流水约为1.96亿元,《BanG Dream》国服流水约为0.84亿元。

B站此前的台柱FGO依然是其游戏营收的大头,但FGO国服营收规模已经大不如前,2022年只剩下5.36亿元左右,与游戏日服营收的节节攀升形成鲜明对比。

将以上B站产品的营收汇总可得流水大约9.9亿元,占B站全年游戏营收50亿元的20%,再除去自研占比5%,可知B站2022年渠道联运营收在37.5亿元级别,占比75%。B站游戏营收的大头其实已经不再来自于单一品类的游戏,而是呈现出一种去中心化多点并行的形态。

从业务多样化的角度来讲,这样的格*其实是比较健康的。它本身也体现了B站用户持续增长,游戏口味越来越泛化的特征。

B站游戏自我调整,醉翁之意何在?

整个2022年B站游戏业务疲软,没有找到新的增长引擎。这也并不是B站不努力,而是整个二次元游戏赛道陷于停滞所致。没有成功的新品出现,而《原神》这样的产品持续火热成为二次元流量黑洞,这让包括B站在内的所有二次元厂商都倍感焦虑。

这也是陈睿在2022年底宣布亲自接管游戏业务的大背景。就不可能再走粗放型路线,必须走自研精品与海外发行的道路。

没有自己的IP一直是B站痛点,但已经难以持续。随着新番先审后播等制度的落地,版号迟迟没有批复等**都在提醒B站,未来再重点投入做日漫等海外IP改编的风险已经越来越大。日漫IP有太多B站不可控的因素,再火的IP也可能有爆雷的危险。而且从长远看,运营日漫IP受益**的还是日方,而不会是B站自己。

然而如今再回过头来做自有IP也不是易事。一边是握有《斗罗大陆》《狐妖小红娘》等大量国内网文/国漫IP的腾讯等大厂。处于夹缝中的B站沦为一个“新番动画播放器”,这显然是B站并不愿意看到的结果。

这两年B站密集**整合数个**、漫画平台,然而相对于受众更小的漫画与**,

不过,B站目前预计上线的自研产品,还是以消化过去产能为主。预计于今年第二季度上线的《斯露德》已经拿下版号,主打3D空战玩法。属于是B站已经打磨多年的产品,被寄予期待。

另一款自研游戏《依露希尔:星晓》于今年初在***等地开启了一轮测试,以精细化3D美术作为卖点。不过暂时还没有拿到版号。

余下的自研项目还有《雏蜂:深渊天使》《伊苏:梦境交织的长夜》等产品,而更多的“代号”项目可能已经砍掉。会聚焦在二次元卡牌等较为擅长的类型。同时减少自研项目的数量,集中资源提升成功率。”

不过就当下来说,无论是自研新品,还是出海发行,B站这两块业务都还处于布*阶段,无论哪一个方向其实都不是那么好啃的骨头,有众多竞争对手卡位。

当然,B站的优势还是在于其巨大用户量。只要B站大盘用户能够持续增长,社区活跃度能够一直保持,其当前已经实现去中心化的游戏联运模式就能给它带来持续的营收。要说折腾,B站游戏是有资本折腾的。

当然,很多时候甚至需要敢于下*注。陈睿亲自督阵或许也是为了给游戏项目更多时间和空间。2022年互联网寒冬是各家厂商都相对保守收缩的一年。2023年随着大环境改善,B站游戏是否会憋出大招来,

发表评论